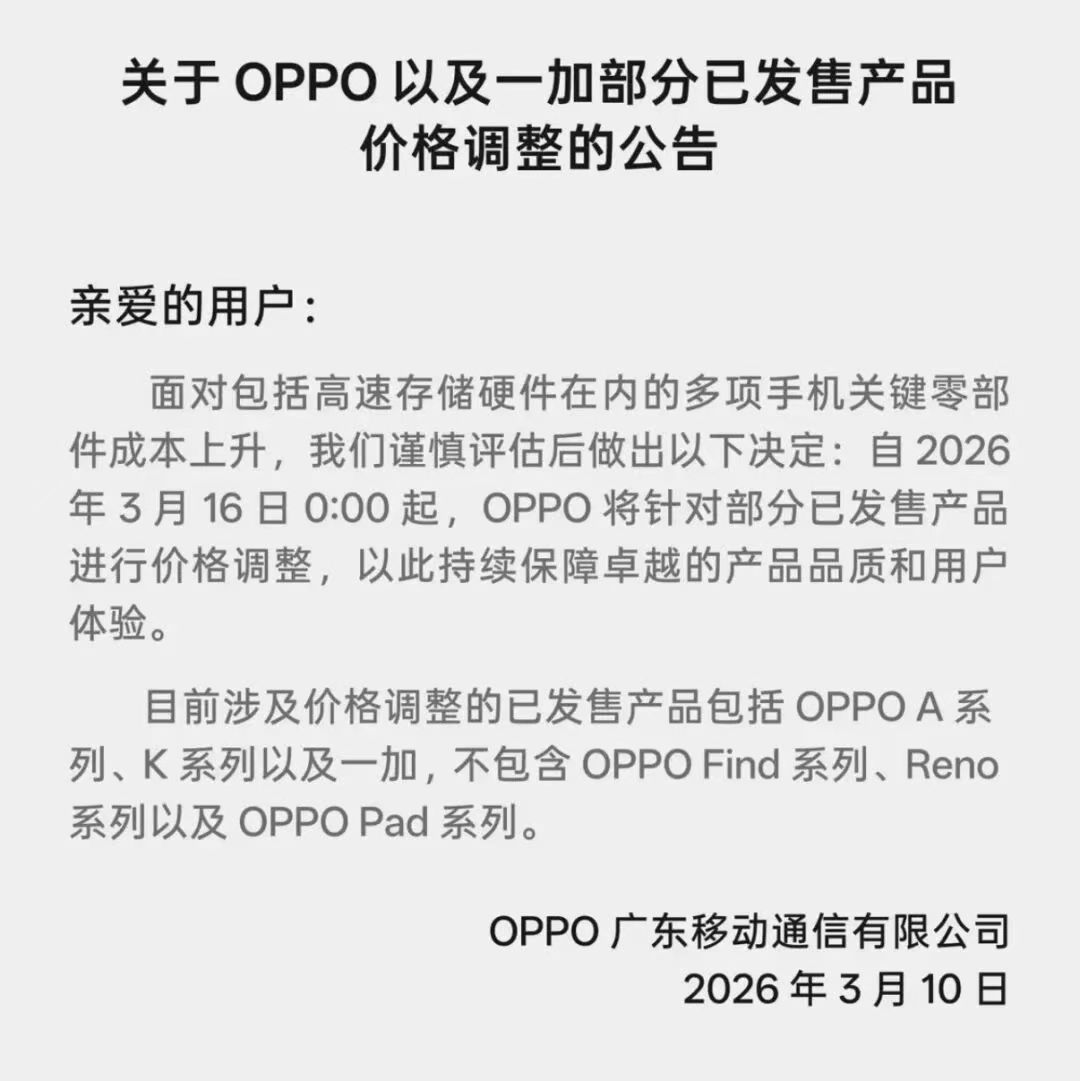

1.OPPO与一加官宣调价 2026年手机市场或迎多轮涨价;

2.艾森股份:华东基地一期预计2028年释放新产能;

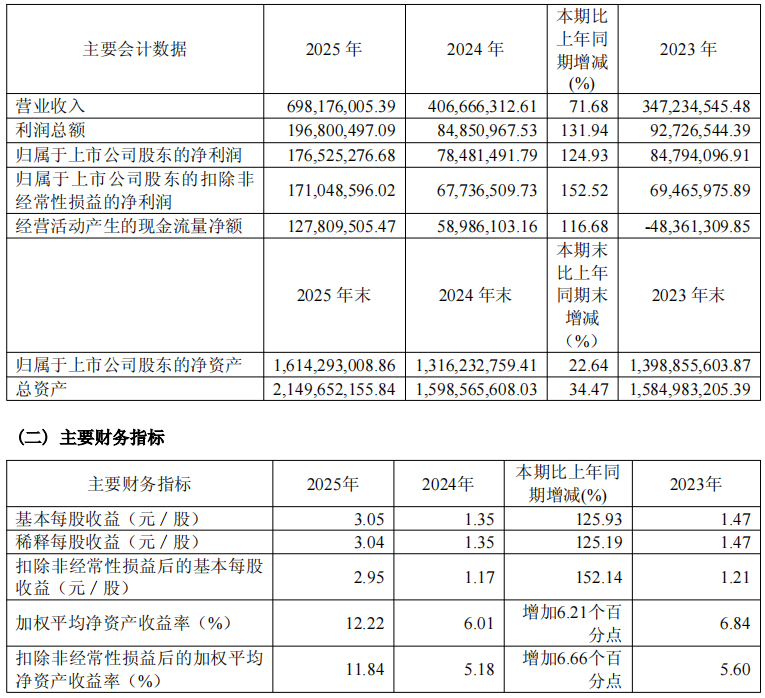

3.金海通2025年实现营收6.98亿元,净利润同比增长124.93%;

4.【IPO一线】加特兰微电子启动IPO辅导 深耕半导体毫米波雷达芯片赛道;

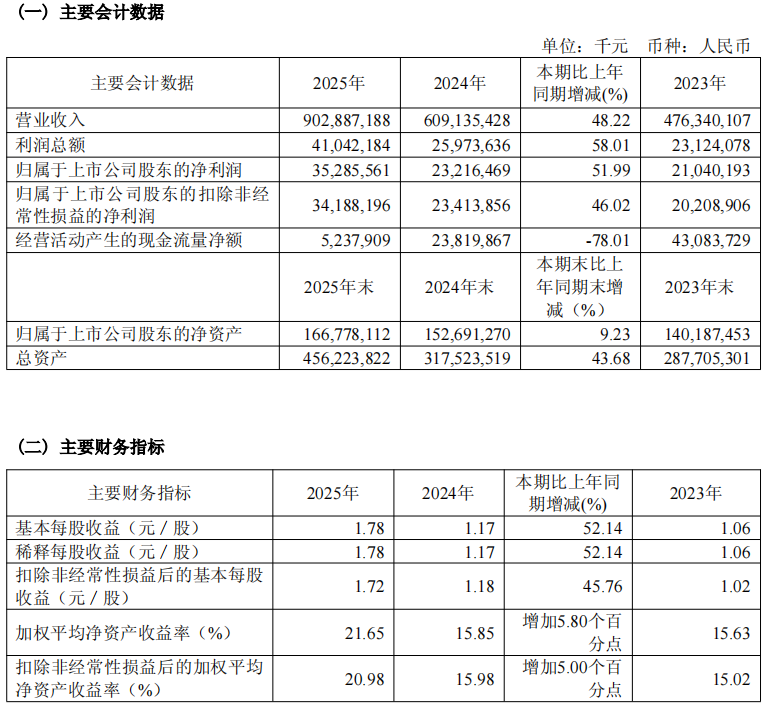

5.工业富联2025年营收破9000亿,AI驱动开启全新增长周期;

6.大为股份拟定增募资1.09亿元,加码嵌入式存储器研发

1.OPPO与一加官宣调价 2026年手机市场或迎多轮涨价

随着上游零部件成本持续承压,2026年手机行业迎来了规模罕见的集体调价潮。3月10日,OPPO与一加正式发布价格调整公告,成为首批“官宣”涨价的头部厂商。与此同时,vivo、荣耀等品牌也被传正在酝酿跟进,业内人士预测,受供应链波动影响,今年手机市场可能不会只有一轮涨价。

根据OPPO和一加发布的公告,自3月16日起,将对OPPO A系列、K系列以及一加品牌已发售的产品进行价格调整。

据界面新闻此前报道,一加的涨价幅度预计在300元到500元之间,其中一加Ace6系列的涨幅可能达到500元。值得注意的是,此次调价并非“即日生效”,厂商为消费者预留了购买时间。知情人士透露,此次一加涨价可视作OPPO对市场的“压力测试”,为后续Reno系列和Find系列的价格调整做铺垫。

OPPO和一加的官宣或许只是开始。据多家媒体报道,vivo、荣耀、小米、iQOO等头部品牌均已拟定于3月启动新一轮产品价格调整。

从时间节点来看,3月15日可能成为本轮涨价的集中落地期。有消息称,vivo不会以官方形式高调宣布涨价,而是由各地经销商代理根据通知自行调整终端售价;荣耀则预计在3月底启动涨价流程。另有经销商向媒体证实,OPPO、vivo、荣耀三家厂商早在春节期间就已口头通知经销商,要求开工后“控货”“不出货”或“少量出货”,以应对接下来的价格体系变动。

从涨价幅度来看,中低端机型与旗舰机型的调价力度差异明显。据供应链消息,多款即将发布的新机起售价普遍上调600—1000元,中高端旗舰机型的涨幅可能达到2000—3000元。即使是部分在售的老款机型,也将同步上调价格。Counterpoint Research预测,3月后中国市场新品手机均价将较2025年同档位机型上涨15%—25% 。

这场席卷全行业的涨价潮,核心推手直指存储芯片价格的失控性上涨。

受AI算力需求爆发式增长影响,全球存储芯片产能正加速向高带宽内存(HBM)和企业级SSD等高利润产品倾斜,导致消费电子用的DRAM与NAND Flash供应持续紧张。群智咨询数据显示,LPDDR4X(6GB)在2026年第一季度的价格比2025年第三季度上涨了135% 。Counterpoint发布的报告显示,截至2026年第一季度,内存价格环比上涨80%-90%,NAND闪存价格也同步上涨80%-90% 。

这一涨幅已显著改变手机的成本结构。据IDC数据,内存半导体在手机成本中的占比已从过去的10%-15%飙升至20%以上,中低端机型甚至接近30% 。瑞银测算显示,2025年四季度,内存在中低端手机物料清单中的占比已从2024年的22%飙升至34%,单机成本增加约16美元(约合人民币115元)。

“今年存储的确是我们最大的坎。”一位手机ODM厂商人士感叹。多位产业链人士证实,当前智能手机存储芯片采购成本较去年同期已上涨超过80%,且仍未见放缓迹象。

此轮涨价对不同价位段机型的影响并不均衡。受影响最大的当属中低端产品——这部分机型利润空间本就微薄,对成本波动极为敏感,部分千元机甚至已陷入负毛利区间。

这种成本压力已开始在终端市场显现。据IDC报告,当内存成本季度环比增幅达到两位数甚至三位数时,售价150美元(约合人民币1000元)左右的智能手机将面临成本失衡。在此背景下,厂商的应对策略呈现分化:一方面,部分厂商被迫削减低利润机型的产品线,劝导向中端产品转移;另一方面,厂商开始主推更具成本优势的存储版本,如从12GB+512GB转向8GB+256GB配置。

“非洲手机之王”传音控股的财报已反映出这种压力。在存储价格大幅上涨的2025年第四季度,传音控股实现营业收入160.8亿元,同比下降约7.9%;归母净利润4.36亿元,同比大幅下降约73%。

业内人士指出,此次涨价潮将是一次残酷的行业出清,缺乏核心竞争力的中小品牌生存空间将被进一步压缩,市场集中度可能加速提升。

2.艾森股份:华东基地一期预计2028年释放新产能

近日,艾森股份在接受机构调研时表示,公司光刻胶产品持续突破和放量。华东制造基地一期主要扩充光刻胶和配套树脂的产能、预计 2028 年产能释放。在这之前,公司着重现有产线产能提升和中试线的建设,确保公司光刻胶业务持续增长。

艾森股份是国内半导体电镀液与光刻胶双赛道核心供应商,深耕先进封装及晶圆制造领域电子化学品研发生产,目前先进封装光刻胶、PSPI产品已实现全覆盖,正性PSPI获主流晶圆厂国产化首单,先进封装光刻胶也通过头部企业认证并批量供货,光刻胶业务市场份额稳步提升。

2025年前三季度公司营收4.39亿元、归母净利润3447.61万元,同比分别增长40.71%、44.67%,光刻胶等核心产品放量成为业绩增长重要支撑。公司总投资20亿元的华东制造基地项目正按计划推进,项目一期聚焦光刻胶及配套树脂产能扩充,规划2026年开工、2028年竣工投产,建成后将与现有昆山基地形成产能协同,进一步完善长三角产能布局。

在新产能释放前,公司现有16000吨产能将通过优化生产排程、调整客户结构保障市场供应,同时加快中试线建设,持续挖掘现有产线产能潜力,为光刻胶业务增长筑牢产能基础。艾森股份将持续加大研发投入,研发费用绝对值保持稳健增长,以技术创新推动光刻胶产品迭代升级,紧抓半导体材料国产替代与全球化布局机遇。

3.金海通2025年实现营收6.98亿元,净利润同比增长124.93%

3月10日,金海通发布2025年年度报告。报告期内,金海通实现营业收入69,817.6万元,较上年同期增长71.68%;归属于上市公司股东的净利润17,652.53万元,同比增长124.93%;扣除非经常性损益后的归属于上市公司股东的净利润17,104.86万元,同比增幅达152.52%。基本每股收益3.05元,较上年增长125.93%,盈利能力显著提升。

业绩增长的核心驱动力来自半导体封装和测试设备领域需求回暖,尤其是三温测试分选机及大平台超多工位测试分选机需求持续旺盛,推动公司产品销量大幅提升。分季度来看,公司全年业绩呈现稳步增长态势,第四季度表现尤为突出,实现营业收入21,658.03万元,归属于上市公司股东的净利润5,154.40万元,彰显业务发展的稳定性与成长性。

截至2025年12月末,公司总资产达214,965.22万元,较上年末增长34.47%;归属于上市公司股东的净资产161,429.30万元,同比增长22.64%,资产规模与财务实力进一步增强。经营活动产生的现金流量净额为12,780.95万元,同比增长116.68%,现金流状况良好,为公司持续发展提供坚实支撑。

作为集成电路测试分选机领域的领军企业,金海通持续深耕产品创新与技术迭代。2025年,公司完成三温测试分选机及大平台超多工位测试分选机等机型的升级迭代,推出效率更高的32工位并行测试三温测试分选机,并在EXCEED-9032系列基础上推出升级版常高温大平台产品,支持32工位独立控温测试,可实现连续10小时无故障运行,大幅提升设备稳定性与测试产能。

报告期内,公司产品新增高速料盘扫描检测、无人化工厂软硬件适配、芯片防氧化保护等功能,进一步丰富产品应用场景。其中,EXCEED-9000系列产品收入占营业收入比重提升至38.98%,较2024年的25.8%显著增长,成为公司核心收入来源之一。此外,公司适用于MEMS、碳化硅及IGBT的测试分选平台,以及专用于先进封装产品的测试分选平台已在多个客户现场进行产品验证,技术储备持续扩容。

研发投入方面,2025年公司研发费用达5,970.29万元,较上年增长43.36%,研发投入占营业收入比例为8.55%。公司现有研发人员136人,占总人数的30.16%,形成了机械类、电气类、软件及算法类、工艺类等多方向的研发团队,为技术创新提供有力人才保障。

市场拓展方面,金海通持续深化全球布局,产品远销中国大陆、中国台湾、东南亚、欧美等半导体产业发达地区,客户群体涵盖半导体封装测试企业、测试代工厂、IDM企业、芯片设计公司等。2025年上半年,公司“马来西亚生产运营中心”正式启用,进一步贴近全球市场与客户,提升响应效率。

销售模式上,公司以直销为主、代理为辅,2025年境内销售占主营业务收入比重达87.65%,直销模式收入占比93.42%,客户渠道稳固。同时,公司通过参股华芯智能、猎奇智能、芯诣电子等5家产业链相关企业,积极布局半导体晶圆级分选封测、光通信设备、芯片动态老化测试等领域,构建产业协同生态。

为与全体股东共享发展成果,公司董事会审议通过2025年度利润分配及资本公积转增股本预案。拟向全体股东每股派发现金红利0.38元(含税),截至2026年3月10日公司总股本6,000万股,合计派发现金分红2,280万元(含税),占本年度归属于上市公司股东净利润的比例为12.92%。

资本公积转增方面,公司拟以资本公积向全体股东每10股转增4.5股,转增后公司总股本将增至8,700万股(最终以中国证券登记结算有限责任公司上海分公司登记结果为准),本次转增通过“资本公积——股本溢价”科目进行。该预案尚需公司2025年年度股东会审议通过。

展望未来,金海通将继续坚持“国际化定位”,以成为“全球测试分选行业领先者”为目标,聚焦三大发展方向:一是深化市场开拓,深耕存量客户的同时积极拓展新兴客户,扩大市场覆盖度;二是强化技术创新,依托募集资金投资建设创新研发中心,紧跟芯片测试复杂度提升趋势,响应客户定制化需求;三是优化人才结构,通过复合薪酬体系与动态绩效考核机制,强化研发人才储备与培养。

公司表示,随着先进封装、AI算力芯片等领域的快速发展,半导体测试设备行业迎来广阔市场空间。金海通将持续以技术创新为核心驱动力,不断提升产品竞争力与市场份额,为半导体行业发展贡献力量,为股东创造更大价值。

4.【IPO一线】加特兰微电子启动IPO辅导 深耕半导体毫米波雷达芯片赛道

近日,加特兰微电子科技(上海)股份有限公司(简称:加兰特)与中国国际金融股份有限公司签署辅导协议,正式披露首次公开发行股票并上市辅导备案报告,本次辅导机构为中国国际金融股份有限公司。

加特兰是国内车规级毫米波雷达芯片领域头部企业,在CMOS工艺实现车规级毫米波雷达SoC量产技术领先,拟通过IPO进一步扩大产能、强化研发投入,加速高端车规芯片国产替代进程,解决当前产能与研发投入需求匹配问题,进一步巩固行业领先地位。

加特兰成立于2014年2月14日,据辅导备案报告披露,公司注册资本2827.3650万元,法定代表人为陈嘉澍,公司无控股股东,第一大股东为南昌矽创企业管理合伙企业(有限合伙),直接持有公司20.8730%股份。

加特兰聚焦车规级感知芯片领域,构建覆盖毫米波雷达SoC芯片和超宽带(UWB)SoC芯片的完整产品矩阵,其中毫米波雷达SoC芯片覆盖76–81 GHz汽车/工业频段和57–64 GHz高端舱内频段,推出面向不同需求的Alps系列、Alps-Pro系列、Andes系列、Kunlun/Lancang系列等汽车级平台,以及Alps/ Rhine系列工业级平台,分别适配前雷达、角雷达、门雷达、舱内雷达、工业自动化等不同应用场景;超宽带(UWB)SoC芯片推出Dubhe (天枢) 系列,是全球首款符合IEEE 802.15.4ab新标准的车规级UWB SoC,支持通信+感知一体化功能,无遮挡环境下测距可达约400米,是业内首款支持2发4收雷达架构的UWB芯片。

目前公司多款产品通过ISO 26262 ASIL-B功能安全认证,是中国首家获此完整产品认证的半导体企业,产品应用覆盖汽车前/角/成像雷达、舱内儿童检测、数字钥匙,以及工业智能家居、养老监护、智慧交通,消费电子手机、可穿戴设备等多个领域,据公开信息披露,公司毫米波雷达芯片累计出货量超2000万颗,定点车型超300款,覆盖国内30个车企品牌,并已进入欧洲市场获得豪华品牌定点,商业化落地进程走在国内行业前列。

自2014年成立以来,加特兰微电子已完成11轮融资,投资方涵盖国家集成电路产业投资基金二期、中金资本、广汽资本、浦东创投集团等多个国家级产业基金与知名产业资本,2026年3月完成12亿元E轮融资,由浦东创投集团领投,投后估值突破百亿元,成为车规毫米波雷达芯片领域独角兽企业,本次向上海证监局提交首次公开发行股票并上市辅导备案,标志着公司正式启动A股IPO进程,资本化进程进入关键阶段。

当前全球半导体行业在智能汽车产业快速发展驱动下,车规级感知芯片市场保持持续增长态势,其中毫米波雷达芯片全球市场规模预计将从2025年的78.45亿美元增长至2032年的197亿美元,年复合增长率约14.3%,目前全球市场长期由TI、英飞凌、NXP等海外巨头主导,中国车载雷达芯片国产化率预计将从2024年的20%提升至2025年的33%,国产替代空间巨大,同时随着L2/L2+及以上智能驾驶渗透率不断提升,单车毫米波雷达搭载量持续增长,行业竞争已转向技术、质量、安全的综合比拼;UWB芯片领域,UWB已成为汽车数字钥匙的必选通信技术,并因其雷达感知能力在舱内检测等领域快速渗透,UWB数字钥匙渗透率有望在2035年达到50%,市场整体处于加速放量前期,行业正向高集成度、低功耗、通感一体化方向发展,且UWB技术与毫米波雷达技术存在协同效应,有利于企业技术复用与产品布局。

加特兰微电子本次IPO拟募集资金将用于产能扩张、核心技术研发以及市场拓展,预计将进一步提升公司芯片量产能力,强化在毫米波雷达和UWB芯片领域的技术优势,巩固国产替代领先地位,本次IPO完成后,公司将持续加大技术投入,推动车规感知芯片领域技术升级,优化国内行业竞争格局,加速高端车规芯片国产替代进程。

5.工业富联2025年营收破9000亿,AI驱动开启全新增长周期

3月10日,工业富联发布2025年年度报告。报告显示,公司全年实现营业收入9028.87亿元,同比增长48.22%;归属于上市公司股东的净利润352.86亿元,同比增长51.99%,扣除非经常性损益后归属于上市公司股东的净利润341.88亿元,同比增长46.02%,经营规模与发展质量稳步提升,正式迈入AI驱动的全新发展阶段。

2025年,全球AI产业爆发式增长推动算力需求从"通用计算"向"高性能计算"加速转型,工业富联紧抓行业机遇,核心业务表现亮眼。作为全球AI算力产业链核心供应商,公司云计算业务成为增长第一引擎,全年实现营业收入6026.79亿元,同比大幅增长88.70%,其中云服务商AI服务器营业收入同比增长超3倍,GPU与ASIC方案相关产品快速放量,成功承接多项数据中心算力基础设施高价值设备订单,业务涵盖AI机柜服务器及高速网络等关键系统,产品结构向高价值方向持续升级。

通信及移动网络设备业务稳步增长,全年实现营收2978.51亿元,同比增长3.46%。受益于AI算力基础设施发展带来的高速网络需求,公司800G以上高速交换机全年营收同比增幅高达13倍,产品组合全面覆盖Ethernet、Infiniband及NVLink Switch等多元技术,市场占有率稳居行业第一。同时,依托AI手机带来的结构性机会,终端精密机构件出货量实现双位数增长,巩固了在核心客户供应链中的高份额领先地位。

工业互联网领域,公司持续对外赋能智能制造升级,2025年新增4座灯塔工厂,涵盖家电、汽车零部件、医药、新能源等多个行业。截至报告期末,累计完成对内建设9座灯塔工厂,对外赋能13座灯塔工厂,将智能制造与数字化能力转化为可标准化的行业解决方案,助力千行百业提质增效。

核心竞争力方面,公司全球化布局与供应链优势持续凸显,通过全球数字化管理系统实现柔性调配生产与供应链资源,高效满足客户全球化交付需求。技术创新实力不断夯实,截至2025年末,全球专利总量突破7448件,同比增长3.1%,新增专利中AI算力基础设施、工业大数据与AI融合应用、绿色精益智能智造三大方向占比超90%。研发团队规模持续扩大,研发人员达35784人,占员工总数的16.5%,为技术迭代提供坚实人才支撑。

可持续发展领域,公司秉持"EPS+ESG"永续经营理念,2025年MSC IESG评级调升至AA级,蝉联Wind ESG AA评级,其中Wind综合评分稳居电子设备、仪器和元件行业首位。公司积极推进节能减碳行动,全年实施823项节能专案,实现年节能量约2.41亿千瓦时,可再生能源使用比例维持在70%以上,合计减少碳排放约200万吨,累计16家单位取得绿色工厂或绿色供应链认证。

股东回报方面,公司持续与股东共享发展成果。2025年8月派发2024年度现金分红127亿元,2026年1月首次推出2025年半年度分红方案65.5亿元,上市以来累计分红总额已达631亿元。2025年度利润分配预案显示,公司拟以实施利润分配股权登记日的总股本(扣除回购专用证券账户持股)为基数,向全体股东每10股派发现金红利6.5元(含税),合计拟派发现金红利129.01亿元,本年度现金分红总额(含中期分配)占归属于上市公司股东净利润的比例达55.12%,现金分红和回购金额合计占比56.13%。

展望未来,工业富联将持续聚焦AI算力基础设施核心赛道,深化与全球领先云服务商的战略合作,推进下一代AI算力基建设备研发与技术演进,强化液冷散热等关键零组件自主研发与垂直整合能力。同时,以工业机器人发展为主轴,深化全球战略布局,构建更具韧性的区域化运营体系,并持续践行ESG理念,推动商业价值与社会价值协同发展,把握AI时代长期发展机遇,实现稳健可持续的长期成长。

6.大为股份拟定增募资1.09亿元,加码嵌入式存储器研发

3月10日,大为股份发布公告称,公司拟定增募资不超过1.09亿元,用于嵌入式存储器研发和产业化项目。

大为股份主营业务围绕半导体存储、新能源两大领域展开。作为公司核心业务,半导体存储板块2025年营收达10.98亿元,同比增长25.20%,占总营收比重近90%,已成为公司战略支柱。

目前公司嵌入式存储产品已覆盖eMMC、DDR系列等品类,完成多款产品国产CPU平台适配并批量交付,LPDDR4X还成功进入国内运营商供应体系,嵌入式存储业务具备扎实的技术与市场基础。

此次定增落地的嵌入式存储器研发和产业化项目,将紧扣行业高密度集成、低功耗、高速读写的发展趋势,重点推进高端嵌入式存储产品的技术研发与量产落地,进一步丰富公司嵌入式存储产品线。