1、尹志尧:国内大部分客户愿用国产设备 但还是先入为主认为国外设备好

2、北方华创:设备龙头领航国产替代,2026年股价屡创新高

3、华海清科:开启先进封装设备第二增长曲线

1、尹志尧:国内大部分客户愿用国产设备 但还是先入为主认为国外设备好

5月16日,中微半导体董事长尹志尧在做客央视《对话》节目中表示,国内大部分客户都愿意用国产设备,但还是先入为主认为国外设备比较好。

尹志尧表示,国内客户采用国产设备有一个思想的障碍,就是实际的数据证明,国外的领先设备引进后,一进生产线问题很少。可是国内的设备一进生产线,开始总有很多问题,需要花很多时间解决。这是一种先入为主的概念,认为国外的设备比较好,而国内设备有很多问题。

尹志尧以其20年在美国工作的经验分享称:“其实海外设备厂商每一台新设备进入最先进像台积电的、三星这样的客户产线时,一开始的表现也是并不完美。也是需要经过两三年,并在台积电、三星这样领先的公司帮助下,逐渐将设备调试改进得越来越好,客户也提了很多意见。然后当这个设备引入到中国时,实际上已经经过两三年的历练了,所以国内客户拿到的时候肯定是好的。国产设备一开始进入国内生产线,也同样会存在问题,并不是说国内设备真的就做得不好,是因为环境不一样。所以希望国内客户能给国产设备企业更多机会。”

2、北方华创:设备龙头领航国产替代,2026年股价屡创新高

随着人工智能浪潮驱动全球半导体产业迈入结构性增长新周期,北方华创(002371)作为国内半导体设备平台型龙头企业,正凭借深厚的技术积淀与全链条布局,深度受益于国产化替代的历史性机遇。

据权威机构初步统计,2025年全球半导体市场规模达7930亿美元,同比增长21%。在AI算力需求为核心、多领域协同驱动的增长格局下,全球半导体制造设备市场同步高速增长,据中泰证券等机构数据显示,2025年全年设备总销售额达1330亿美元,同比增长13.7%,创历史峰值。从区域分布看,中国大陆连续多个季度稳居全球最大半导体设备市场,本土晶圆厂的持续扩产与技术升级,为北方华创等国产设备商提供了广阔的市场空间。

在行业高景气度下,北方华创交出了亮眼的成绩单。2025年,公司实现营业收入393.53亿元,同比增长30.85%,其中集成电路设备营收同比增长超50%,刻蚀、薄膜沉积、炉管、湿法清洗等多款设备市占率稳步提升,离子注入等新品快速落地形成新增量。尽管归属于上市公司股东的净利润为55.22亿元,同比下降1.77%,但主要源于公司为夯实长期竞争力进行的高强度投入:2025年研发费用达54.35亿元,同比增长46.96%;全年新增人员4747人,同时股权激励费用增加2.74亿元。

进入2026年,公司业绩继续稳步增长,一季度营业收入103.23亿元,同比增长25.80%,归母净利润16.35亿元,同比增长3.42%,经营活动产生的现金流量净额7.48亿元,同比大幅增长143.27%。

市场表现方面,北方华创股价持续走强。自2025年8月1日的329.8元/股起步,公司股价一路攀升,至2026年5月15日已达592元/股,增幅达79.5%,总市值也由去年8月的2379.85亿元突破到2026年5月15日的4291.01亿元。

这一轮大涨的核心驱动力清晰而坚实:国产替代加速与政策强力支持——“十五五”规划明确将半导体设备国产化率目标提升至60%以上,国家大基金持续注资,公司作为平台型龙头深度受益;订单需求爆发式增长——受先进逻辑和存储扩产拉动,机构预计2026年公司订单将达650至700亿元;技术突破与产品线全面拓展——公司已实现刻蚀、PVD、CVD、清洗、涂胶显影等关键设备全覆盖,2025年完成第1000台薄膜沉积设备交付;并购整合强化平台能力——收购芯源微补齐涂胶显影短板,实现“一站式采购”优势;市场情绪与资金面支撑——半导体设备ETF强势反弹,主力资金持续净流入,市场更看重未来订单与成长性。

目前,多家投资机构对北方华创的前景普遍持乐观态度。

群益证券指出,2026年中国半导体设备市场在AI算力爆发与国产化加速双重驱动下呈现前所未有高景气度,头部晶圆厂与存储大厂高速扩产,资本开支有望超历史记录,预计公司2026-2028年净利润分别为65.8亿元、89.6亿元和120亿元,给予“买进”评级。

东吴证券认为,公司平台化布局持续加速,产品线已涵盖薄膜沉积、干法刻蚀、涂胶显影、离子注入、清洗、电镀、热处理、混合键合等多种设备,将充分受益于AI带动的行业大扩产,维持“买入”评级。

爱建证券则强调,公司短期利润承压具有阶段性特征,随着产品进入批量交付阶段,规模效应释放与产品结构升级,毛利率有望逐步修复,预计公司2026-2028年归母净利润分别为74.6亿元、98.8亿元、125.5亿元,维持“买入”评级。

被誉为中国半导体产业“风向标”的集微大会将于5月27日至29日在上海举办。聚焦AI赋能、端侧AI、先进封装、EDA/IP、存储及产业投资等前沿领域,云集众多上市公司全景展示核心技术实力,汇聚全球资源,共筑产业新生态。

作为大会核心论坛之一,先进封装与测试技术创新峰会将于5月27日同步盛大启幕。届时,北方华创市场产品解决方案总监余飞将带来《先进封装设备赋能异构集成新生态》的主题演讲,分享公司在行业高景气周期中,如何通过刻蚀、薄膜沉积、电镀、键合等先进封装设备的持续创新,助力异构集成技术发展与产业生态构建。

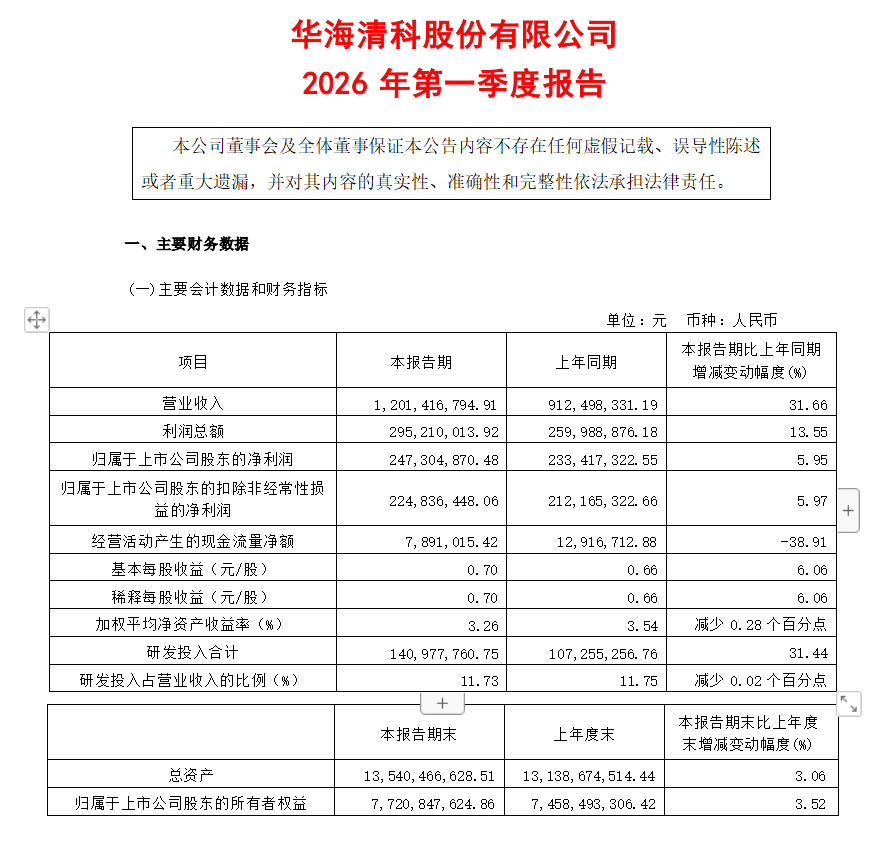

3、华海清科:开启先进封装设备第二增长曲线

在摩尔定律演进速度放缓的背景下,以 Chiplet和2.5D/3D为代表的先进封装技术,成为突破传统芯片性能瓶颈的关键路径。华海清科作为国内领先的半导体设备公司,凭借CMP设备的客户基础,拓展中道先进封装检测与配套工艺设备,取得显著进展。根据2026年4月24日投资者关系活动记录表:在先进封装领域,华海清科CMP装备、减薄装备、划切装备、边抛装备市场需求快速提升并实现批量交付,在3D IC等关键工艺环节完成从技术突破到规模化应用的跨越,为国内先进封装产业提供了关键高端装备支撑。

华海清科日前发布2025年财报与20226年一季报,2025全年实现营业收入46.5亿元、同比增长36.5%,毛利率达41.8%,归母净利润10.8亿元,同比增长5.9%,扣非净利润9.6亿元,同比增长12.7%;2026年一季度营收延续高增态势,营收12.01亿元,同比增长31.66%,毛利率42.3%,扣非净利润2.25亿元,同比增长5.97%。营收毛利的增长不仅得益于CMP装备在先进逻辑、先进存储领域的发展,其相关产品与服务在先进封装等领域也实现批量应用,市场占有率和销售规模持续提高。

基于对先进封装设备的多年研发积累,华海清科将出席5月27-29 日在上海举办的集微大会。华海清科股份有限公司磨划装备事业部总经理刘远航将在集微大会的先进封装与测试技术创新峰会上进行技术分享,演讲主题为《面向先进封装的磨、切、抛工艺创新及装备解决方案》。集微大会被誉为中国半导体产业“风向标”,聚焦 AI 赋能、端侧 AI、先进封装、EDA/IP、存储及产业投资等前沿领域,云集众多上市公司全景展示核心技术实力,汇聚全球资源,共筑产业新生态。

根据招商电子发布的报告,分析华海清科的业务板块,半导体装备2025年营收40.5亿元,同比增长 36.5%,占比87.2%。其中CMP装备,Universal-H300实现规模化出货,Universal-300FS获批量订单;先进制程订单在新签订单中已占较大比例;截至披露日,12英寸及8英寸CMP装备累计出机超1000台,部分高端机型已在头部客户HBM、3D堆叠产线上作为基准设备导入。

减薄装备方面,Versatile-GP300累计出机超20台,多台完成验收并确认收入;Versatile-GM300实现批量发货并完成首台验收;面向先进存储的Versatile-GH300首台正式出机,处于验证导入阶段。离子注入装备当中,12英寸大束流机型已批量交付国内多家头部晶圆厂,持续获得重复订单,销售业绩大幅增长;首台低温机型iPUMA-LT顺利出机,实现大束流各型号全覆盖。

划切/边抛装备中,核心机型已进入多家头部客户开展工艺验证。湿法装备中,多台清洗设备完成验证并确认收入;SDS/CDS供液系统已获客户批量采购。