1.长鑫科技IPO获证监会批复同意

2.湾区“造芯”更“追光”,粤芯闯关创业板

3.蓝箭电子3.36亿收购成都芯翼60%股权

4.银河微电筹划发行股份购买恒泰柯半导体100%股权,6月12日起停牌

5.余承东重掌华为大模型:字典里没有第二,只有第一

6.Q1全球前十大晶圆代工厂营收创单季历史新高,晶合集成排名升至第八

1.长鑫科技IPO获证监会批复同意

6月12日,中国证监会公示,同意长鑫科技集团股份有限公司首次公开发行股票并在科创板上市的注册申请。长鑫科技招股说明书(申报稿)显示,公司预计2026年上半年实现营业收入1100亿元。

根据招股书,长鑫科技此次IPO拟募资295亿元,用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目等项目。

5月27日,上交所官网信息显示,当天召开的上市审核委员会审议会议通过了长鑫科技科创板IPO申请。

据媒体此前报道,2026年1-3月,长鑫科技营业收入508亿元,同比增长719.13%;净利润330.11亿元;归属于母公司所有者的净利润247.62亿元;扣除非经常损益后归属于母公司所有者的净利润263.41亿元。

2.湾区“造芯”更“追光”,粤芯闯关创业板

6月15日,粤芯半导体技术股份有限公司将迎来创业板上市委审议,这场备受业界瞩目的资本闯关,不仅是一家硬核科技企业迈向资本市场的关键一跃,更是粤港澳大湾区抢抓 AI 机遇、推进硅光技术突围的“强芯进行时”。

作为大湾区首家走向资本市场的12英寸晶圆代工企业,粤芯从无到有,迅速成长为串联区域半导体产业的核心“链主”。在国内集成电路版图重构、成熟制程迎来窗口期、国产替代纵深推进的当下,粤芯的上市征程,紧扣国家集成电路自主可控战略方向,已成为大湾区冲刺全国集成电路“第三极”的生动实践。

粤芯担纲,发力集成电路“第三极”

180nm-55nm VS 2nm,怎么选?

2017年,这道题摆在粤芯面前。

对于一家以12 英寸晶圆代工服务和特色工艺解决方案的集成电路制造企业而言,成熟制程与先进制程的路线选择往往取决于市场需求、技术定位与发展战略。不同于数字芯片追逐3nm、2nm等极致先进制程的赛道,模拟芯片的核心竞争力不在于制程尺度的极致缩小,而在于工艺稳定性、产品可靠性与成本优势,180nm至55nm成熟制程是行业主流选择。

这一年,全球模拟芯片销售额达到527亿美元,约占半导体市场规模的12.8%,过去10年复合增速达3.76%;而国内市场表现更为亮眼,我国模拟芯片市场销售额达2302.6亿元,同比增长15.42%,显著高于全球增速。

但繁荣的市场背后,是自主能力的“先天不足”。国内模拟芯片整体自给率处于较低水平,德州仪器(TI)、亚德诺半导体(ADI)、英飞凌(Infineon)、意法半导体(ST)等海外巨头往往占有市场的“半壁江山”,国产替代成为国内产业发展的迫切需求;另一方面,我国12英寸晶圆产能高度集聚于长三角、华北地区,坐拥全国完善的电子信息产业集群的珠三角,长期深陷“整机强、芯片弱”的窘境,庞大的终端产能与本土制造能力形成鲜明落差。

在这样的时代背景下,粤芯应运而生,随即创下黄埔速度、广州速度:2017年12月成立,2018年3月打桩、10月主厂房封顶,2019年3月设备搬入,6月生产设备调试完毕开始投片,9月两个工艺平台开发完毕、通过可靠性验证,并开始爬坡“量产”……仅仅18个月,粤芯半导体便实现“从无到有到量产”的突破,成为大湾区首家实现量产的12英寸晶圆制造企业,以及区域半导体产业链的链主企业与核心枢纽。

因此,不应将粤芯的诞生简单视作一座晶圆工厂的拔地而起,其实际还肩负着产业独立自主,串起大湾区半导体产业链、打造中国集成电路“第三极”的重要使命。

放眼当下,全球产业格局悄然生变,国际头部晶圆厂纷纷将资源向AI先进制程倾斜,逐步收缩成熟制程产能,全球供需缺口持续拉大。叠加国内消费电子回暖、新能源产业需求旺盛、AI算力集群加速落地,成熟晶圆代工赛道景气度持续攀升,成熟工艺赛道驶入黄金发展期。

平地起高楼,铸就大湾区产业“链主”

产能是晶圆制造企业的立身之本。历经多年建设,粤芯已建成两座12英寸晶圆厂,第一工厂(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计为8万片/月。截至2025年末,产能利用率高达96%以上,足见市场需求的旺盛。

立足现有产能,粤芯并未停下扩张脚步:今年1月,总投资高达252亿元的四期项目在广州开发区正式动工,规划新增月产能4万片的12英寸数模混合特色工艺产线。据悉,粤芯四期产线建成后将为硅光及光电融合、嵌入式存储、图像传感器、数模混合及射频、OLED显示驱动等工艺技术平台提供产能保障,工艺制程节点涵盖65nm-22nm,下游应用覆盖人工智能、高端工业控制、新能源汽车等领域。

依托粤芯四期的建成投产,在2029年这个关键节点上,粤芯总月产能将上攀至12万片!届时,粤芯有望跻身中国大陆模拟芯片晶圆代工领域产能规模前列,在国内特色工艺赛道形成显著的规模优势。

产能稳步释放的背后,粤芯“链主”地位不断夯实。目前,其12英寸晶圆累计出货量已突破180万片,合作客户超200家(囊括近40家境内外上市企业),在国内头部十大模拟芯片上市公司中,粤芯合作覆盖率达到80%,凭借过硬的产品与服务,成为上下游企业信赖的合作伙伴。

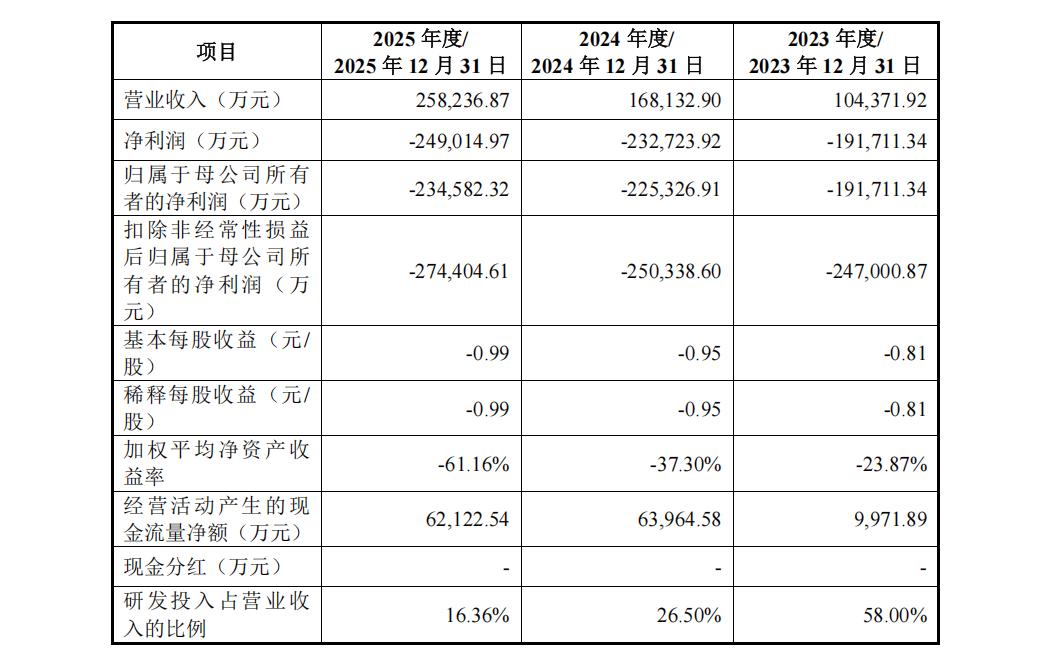

业绩层面,企业增长曲线一路昂扬。2023年、2024年、2025年,营收分别为10.44亿元、16.81亿元、25.82亿元,累计实现营收53.07亿元,三年年均复合增长率为57.30%,增长动能强劲;归母净利润分别为-19.17亿元、-22.53亿元、-23.46亿元。

持续亏损是重资产晶圆行业绕不开的现实,也是硬科技制造企业承压最多的一面。众所周知,晶圆工厂建设、高端设备采购耗资巨大,设备折旧、厂房摊销形成长期刚性成本,叠加模拟芯片、硅光领域需要不间断的研发投入,行业普遍呈现“前期高投入、中期亏损、后期盈利”的发展特征。根据企业测算,未来产销规模将持续提升,长期盈利能力有望得到有效改善,合并口径预计最早将于2029年实现扭亏为盈。

2026 年一季度财报印证了这一趋势:单季营收同比大涨70%以上,营收增长势头迅猛,也为未来的厚积薄发埋下伏笔。

专攻特色工艺,“追光”国产新赛道

不走先进制程的“独木桥”,专攻特色工艺的“新赛道”,是粤芯立足半导体行业的核心智慧。其跳出传统标准化代工模式,秉持终端牵引设计、设计带动制造的发展理念,精准适配模拟芯片品类多、定制化强、生命周期长的行业特点,串联大湾区设计、封测、终端、科研各类资源,构建起协同共进的产业生态。

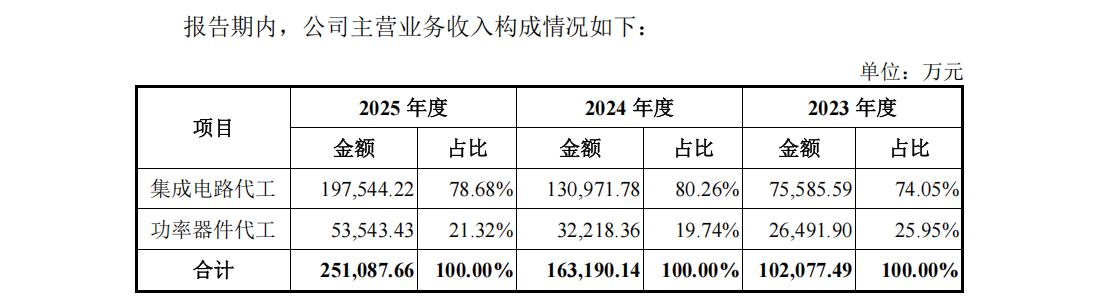

依托多年技术沉淀,粤芯打造八大特色工艺平台,技术节点覆盖180nm-55nm,业务涵盖集成电路代工、功率器件代工两大板块,2025年营收占比分别为78.68%、21.32%,结构均衡多元,产品全面落地消费电子、工业控制、汽车电子、人工智能四大场景。

在细分赛道上,粤芯多点开花,多项产品跻身行业第一梯队:电容指纹识别芯片代工规模全球领先,国内少数掌握硅基CMOS超声波指纹芯片大规模量产技术;2025年四季度高压显示驱动芯片晶圆出货量排名全球晶圆厂第七名、中国大陆晶圆厂第三名(CINNO Research统计)。

近年来,算力需求爆发式增长,作为光电子融合核心载体的硅光芯片,日益成为5G通信、大型数据中心与AI算力体系升级的关键支撑。市调机构Yole预测,2029年全球硅光光模块市场将达到102.60亿美元。目前,英特尔、IBM等国际巨头早已完成硅光领域布局,硅光晶圆代工产能长期集中在格芯、TowerJazz等海外企业。

面对硅光技术朝着光电共封(CPO)、异质异构集成、OIO三大方向加速演进的趋势变化,粤芯将硅光赛道视作未来核心增长引擎:目前推出的90nm硅光工艺平台已具备量产条件,产品覆盖400G、800G、1.6T高速光模块,同步研发3.2T近封装光学产品,深度契合AI算力中心高速互联的刚需,粤芯已是中国大陆具备12英寸硅光晶圆大规模量产的企业。

此外,粤芯MOSFET、IGBT 等功率器件产品深度切入新能源、光伏、工控热门领域,紧跟产业风口。

2023—2025年,粤芯研发投入高达14.73亿元,持续的高额研发投入为其筑牢技术根基。截至去年12月,粤芯手握712项授权专利,其中发明专利343项,完善的知识产权体系构筑起坚实的技术壁垒。不同于单纯的代工生产,粤芯深度嵌入产业链协同环节,联动深圳设计企业、东莞封测厂商、广州终端品牌与香港高校院所,打破区域内企业各自为战的局面,以工艺优势赋能全链条升级,加速推进半导体领域国产替代进程。

多元资本护航,募资75亿元夯实主业

良木离不开沃土滋养,龙头企业的崛起更依托区域产业生态与政策东风。粤芯的成长轨迹,与广东“强芯工程”同频共振,是区域产业战略落地的鲜活样本。

早在2017年粤芯落地之时,广东便锚定“强芯工程”,将补齐芯片制造短板视作产业升级的重中之重。2021年,广东正式提出打造中国集成电路“第三极”的目标,将集成电路划定为千亿级核心产业链。

目前,粤芯的扩张正带动整个区域产业生态的加速成形。仅广州开发区、黄埔区已集聚集成电路企业超150家,2025年实现产值超340亿元,同比增长17.1%。从芯片设计、晶圆制造、封装测试、设备材料零部件到终端应用,一条完整的产业链正在崛起,我国集成电路“第三极”的轮廓愈发清晰。

半导体是“烧钱”的竞赛,没有源源不断的资金活水,再宏大的蓝图也难以落地。粤芯独特的股权结构与资金体系,成为其坚持“长期主义”的底气所在。

集微网观察,粤芯股东阵容呈现多元格局:国投创业基金、广东省半导体及集成电路产业投资基金、广州产投、科学城(广州)投资集团等国家、省、市、区级国资相继入局,彰显地方与国家层面扶持集成电路产业的坚定决心;广汽、上汽、北汽等头部车企持股,深度绑定车规级芯片赛道,锁定下游核心需求;华登国际、盈科资本、新鼎资本等知名投资机构加持,带来行业资源与运营经验。各类资本成为企业成长中的“耐心资本”,让粤芯得以持续投入产能与研发。

此番冲刺创业板,更是一场资本市场与硬科技企业的双向奔赴。过往创业板以盈利作为核心上市门槛,而晶圆代工企业普遍“先投入、后盈利”的模式,让众多优质硬核科技企业望而却步。伴随创业板改革落地,第三套上市标准打破“唯利润论”,为未盈利、高成长、具备核心产业价值的企业开辟通道。

本次IPO,粤芯拟募资75亿元,资金用途全部聚焦主业,规划清晰、务实稳健:35亿元投向12英寸集成电路模拟特色工艺生产线项目,扩充产能底盘;25亿元用于特色工艺技术平台研发项目,主攻硅光、存算一体、MCU三大前沿方向;15亿元补充流动资金,保障企业日常运转与项目推进。这将为三期、四期项目建设与技术迭代提供充足“弹药”,助力企业在赛道中持续进阶。

潮涌珠江,芯向未来。从一片空地到现代化晶圆工厂,从填补区域空白到引领产业集群,粤芯半导体的成长,不仅是大湾区集成电路产业突围的缩影,也是中国成熟制程芯片自主自强的生动注脚。依托大湾区完备的产业集群、海量应用场景,粤芯“链主”地位有望持续巩固,并沿着“以模拟为核心、以数字升级为蝶变、以光电融合为特色”的发展路径稳步前行,持续推动广东“强芯工程”走深走实,加速中国集成电路“第三极”崛起。

3.蓝箭电子3.36亿收购成都芯翼60%股权

蓝箭电子6月12日发布公告,拟以自有或自筹资金3.36亿元人民币收购成都芯翼科技有限公司60%股权。交易完成后,成都芯翼将成为蓝箭电子的控股子公司,纳入合并报表范围。

根据公告,本次交易标的成都芯翼是一家专注于高可靠模拟集成电路研发、设计及销售的国家级专精特新“小巨人”企业,产品主要聚焦于计算机处理、感知与导控、雷达通信对抗等三大应用场景。交易价格以评估值为基础,经协商确定成都芯翼100%股权整体作价为5.6亿元,对应60%股权的收购价为3.36亿元。

财务数据显示,成都芯翼2025年度实现营业收入1.56亿元,净利润3661.39万元;2026年第一季度营业收入为4294.78万元,净利润1073.92万元。截至2026年3月31日,其净资产为2.11亿元。根据中联国际出具的资产评估报告,采用收益法评估,成都芯翼股东全部权益价值评估值为5.53亿元,增值率达117.88%。

本次交易设置了为期三年的业绩承诺。根据协议,转让方洪锋明、洪锋军及成都芯翼同创科技合伙企业承诺,成都芯翼在2026年度、2027年度及2028年度的净利润分别不低于3300万元、4000万元及4700万元,三年累计承诺净利润不低于1.2亿元。若累计净利润未达标,转让方需进行现金或股权补偿;若三年累计净利润未达5000万元,蓝箭电子有权要求转让方回购其持有的全部标的公司股权。

蓝箭电子在公告中表示,通过此次并购整合,公司将实现从半导体封装测试领域向芯片设计产业链的战略拓展。双方将在产品、技术、市场等层面深度融合,发挥产业协同效应,逐步构建“芯片设计+半导体封装测试”相互促进的产业链格局。

本次交易尚需提交蓝箭电子股东大会审议批准。公司亦提示了交易后可能存在的整合及经营管理风险、商誉减值风险、经营业绩不达预期风险及市场竞争风险。

4.银河微电筹划发行股份购买恒泰柯半导体100%股权,6月12日起停牌

银河微电6月12日发布公告,公司正在筹划通过发行股份购买恒泰柯半导体(上海)有限公司100%股权,同时募集配套资金。为保证公平信息披露,公司股票及可转换公司债券自2026年6月12日开市起停牌,预计停牌时间不超过10个交易日。

公告显示,本次交易整体上预计不构成《上市公司重大资产重组管理办法》规定的重大资产重组,但构成关联交易,不会导致公司实际控制人发生变更,不构成重组上市。

交易标的基本情况方面,恒泰柯半导体(上海)有限公司成立于2014年1月20日,注册资本3,969.4577万人民币,注册地址位于中国(上海)自由贸易试验区,经营范围包括从事半导体科技、电子科技领域内的技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广,集成电路芯片及产品、电子元器件、电子产品的设计、研发、销售,货物进出口、技术进出口等。截至公告披露日,恒泰柯由上海致能恒芯工业电子有限公司100%持股。

本次交易的交易对方初步确定为恒泰柯的全体股东,最终确定的交易对方以后续公告重组预案或重组报告书披露的信息为准。

公司与交易标的全体股东已签署《股权收购意向协议书》,约定通过发行股份的方式购买交易标的股权,最终价格以评估机构出具的资产评估报告确认的评估值为基础,由交易各方协商确定。

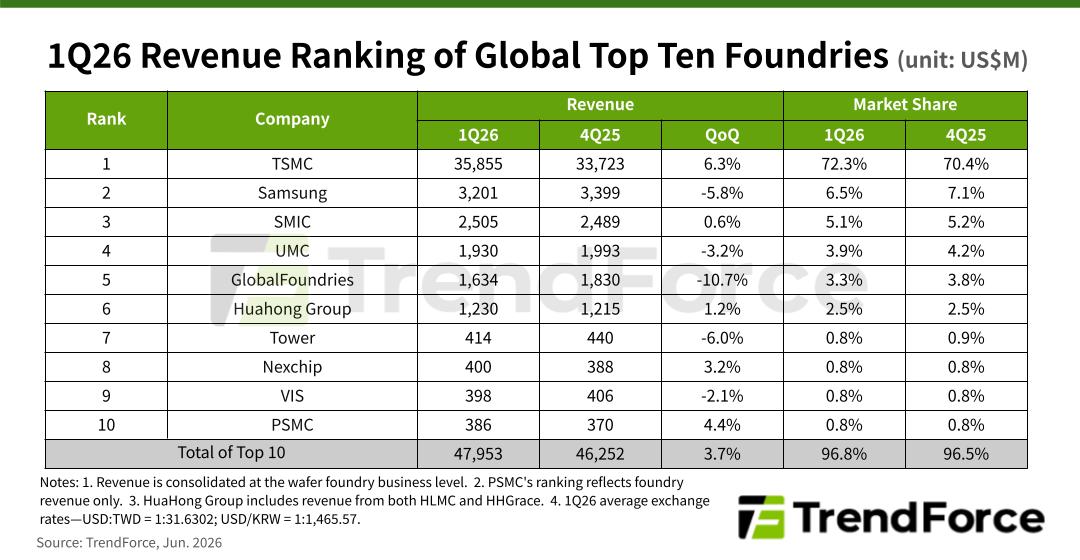

5.Q1全球前十大晶圆代工厂营收创单季历史新高,晶合集成排名升至第八

TrendForce最新调查显示,2026年第一季度,AI高性能计算(HPC)芯片及相关组件出货持续强劲。同时,电视及PC/笔记本供应链提前拉货、增加周边IC库存,带动晶圆代工厂获得客户提前下单和追加订单。

尽管智能手机市场仍受季节性淡季影响,但消费电子供应链提前补库存,在很大程度上抵消了这一负面因素。因此,传统淡季效应明显弱化,全球前十大晶圆代工厂合计营收季增3.7%,达到479.5亿美元,再创单季历史新高。

其中,台积电市场份额升至72%。受益于AI服务器GPU及各类xPU需求持续旺盛,以及Agentic AI和通用服务器部署增加带动服务器CPU需求增长,台积电(TSMC)第一季度营收季增6.3%,达到约358.6亿美元。尽管处于传统淡季,台积电仍展现出强劲韧性,市场份额进一步提升至72%,持续扩大领先优势。

三星晶圆代工(不含System LSI)同样获得部分电视及PC供应链提前拉货订单,但未能完全抵消智能手机淡季影响。其营收季减5.8%,降至32亿美元以上,市场份额降至6.5%,但仍稳居全球第二大晶圆代工厂。

中芯国际(SMIC)则受益于电视品牌及PC ODM客户提前备货需求,同时部分8英寸客户于2025年下半年协商的晶圆涨价开始落地,带动出货量及平均售价(ASP)同步提升。第一季度,中芯国际营收季增0.6%至25.1亿美元,市场份额维持5.1%,继续位列全球第三。

华虹集团旗下华虹宏力(HHGrace)出货量小幅增长,但ASP下滑抵消了增量影响。若计入华力微电子(HLMC),华虹集团整体营收季增1.2%,达到12.3亿美元,市场份额维持2.5%,排名第六。

值得关注的是,由于客户结构高度集中于电视和PC周边IC市场,合肥晶合集成(Nexchip)成为本轮补库存周期的最大受益者之一。其第一季度营收季增3.2%,达到4亿美元,排名由上季度第九升至第八,创下历史最佳排名。

展望2026年第二季度,TrendForce预计,电视及PC/笔记本ODM厂商和品牌商的提前备货效应仍将持续约一个季度。同时,智能手机厂商也将逐步进入新机备货周期。

随着产能利用率改善,部分晶圆代工厂已开始释放下半年涨价信号,部分制程节点价格有望触底回升。这可能促使客户提前下单,以规避未来涨价风险。

此外,AI相关先进制程产能及电源管理芯片(PMIC)需求持续超预期,不仅带来订单外溢效应,也进一步加剧行业产能紧张。TrendForce预计,2026年第二季度全球前十大晶圆代工厂营收将再创新高,季增幅度有望进一步扩大。

6.余承东重掌华为大模型:字典里没有第二,只有第一

6月12日,在今天的华为开发者大会HDC 2026上,华为常务董事、产品投资评审委员会主任、终端BG董事长余承东宣布开源盘古全面升级,带来了openPangu 2.0。

余承东提到,自己当时发布全国第一个大模型,在全中国、全世界都不知道大模型为何物的时候,华为就发布了盘古大模型。他表示,华为可以说是这个行业绝对的全球先驱者,后来因为各种各样的原因没做好。去年国庆节前夕,公司让自己来负责大模型。

从现场了解到,余承东喊话会带领团队一路赶超,而在自己的字典里,没有第二,只有第一。