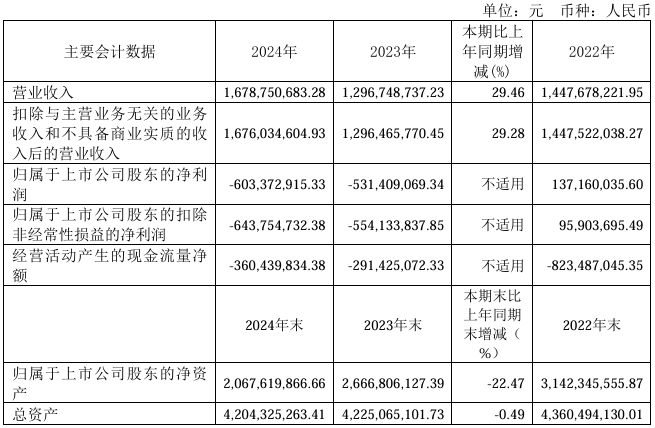

4月21日,杰华特发布2024年度业绩报告,该年度公司实现营业收入167,875.07万元,同比增长29.46%,行业下游终端市场经历了较长的去化过程,部分客户采购需求恢复常态,同时公司通过精准的市场定位进行创新的产品设计,另外公司引入更多的优质客户以及深化与现有客户的合作,使得营业收入较上年同期有所增长。

年内归属于上市公司股东的净利润为-60,337.29万元,较上年同期有所下降;归属于上市公司股东的扣除非经常性损益的净利润为-64,375.47万元,较上年同期有所下降。主要系2024年市场竞争激烈,产品价格承压,公司毛利率尚未得到改善。同时,公司在研发投入、市场开拓、供应链体系优化、质量管理以及精细化管控等多方面加大了资源投入,导致研发费用、销售费用和管理费用同比上升,以及仍然计提较多存货跌价准备等原因所致。

2024年度杰华特研发投入61,933.63万元,研发投入占营业收入的比例为36.89%,同比减少1.62个百分点,主要系报告期内公司营业收入增长所致。截至2024年末,杰华特及控股子公司已申请国内外专利1,361项,其中发明专利980项;已获得有效国内外专利641项,其中发明专利412项。

2024年,杰华特通过精准的市场定位进行创新的产品设计,并积极拓展市场,有效的提升了在新能源、计算、汽车等新兴应用领域的竞争力和市场份额。报告期末,杰华特在模拟芯片领域拥有丰富的产品组合,涵盖40多条子产品线,在售产品型号近2,200款。

报告期内,杰华特产品研发取得显著突破,在多个应用领域实现技术落地与市场认可。具体表现为:

1、新能源领域,杰华特推出了基于自有工艺的超高压面向太阳能应用的PMIC(电源管理集成电路)芯片,具有系统级时序管理功能,集成度高,易于使用,已通过客户的测试。

2、在网通和安防领域,杰华特推出了多款PoE以太网供电芯片,包括高集成4路PSE供电芯片、高性价比8路PSE供电芯片、13WPD受电端协议和功率全集成芯片,部分产品已在多家头部客户通过测试并进入小批量供货阶段。

3、汽车电子领域,杰华特推出了多款汽车应用的高低边驱动芯片和车灯驱动芯片,已经进入客户设计阶段,推出了新一代车规DrMOS并实现量产,公司推出了多款USB车充和协议芯片,部分型号已经开始收获订单,获得了客户的认可;公司在报告期内基本完成了汽车LDO的布局,能够提供完整的LDO产品组合。

4、计算领域,杰华特推出了符合inte1.VR14的12相控制器、inte1.IMVP9.3的9相控制器等多款多相控制器和DrMOS大电流产品,获得了计算行业客户的高度好评,推出了多款业界领先水平功率管集成产品,包括18V/25A、18V/50A等,具有导通功耗小、启动电流能力大、恶劣情况下保护性能强等优点,获得了计算领域客户的广泛认可。

杰华特表示,公司通过多样化的产品线、技术创新和客户价值提升,可以有效应对市场变化,抓住新兴机会,实现长期可持续发展。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000