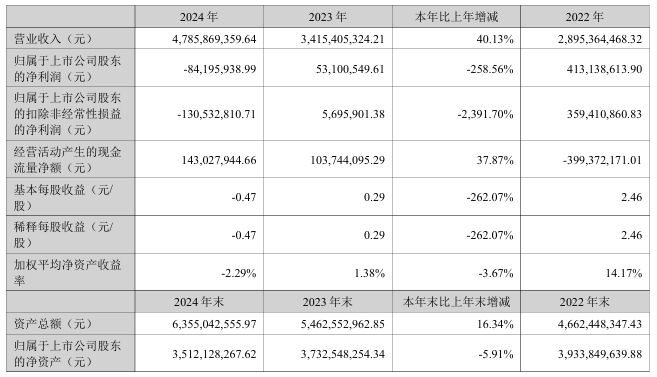

4月23日,中一科技发布2024年年度业绩报告。报告显示,公司全年实现营业收入47.86亿元,同比增长40.13%;但公司产品整体毛利率相比同期有下降,导致归属于母公司股东的净亏损8419.59万元,同比大幅由盈转亏,扣非净亏损1.31亿元,同比由盈转亏。

公司主要从事各类单、双面光高性能电解铜箔系列产品的研发、生产与销售。报告期内,市场竞争较为激烈,销售加工费处于低位,加上主要原材料价格波动较大等因素,虽然公司产品销量持续快速增长,但净利润由盈转亏。2024年度,公司实现铜箔销量60,986.61吨,同比增长37.75%,其中锂电铜箔的销量约为48,072吨,占比为78.82%;电子电路铜箔的销量约为12,914吨,占比21.18%。

关于净利润转为亏损的原因,公司在年报中做出如下说明:

1)报告期内,电解铜箔行业竞争激烈,铜箔销售加工费处于较低水平,公司产品整体毛利率相比同期有下降。

2)由于销售收入大幅增长及客户账期变化,公司计提应收账款信用减值损失增加。

3)依据《企业会计准则》及公司会计政策相关规定,基于谨慎性原则,对可能发生资产减值的资产计提了相应的减值准备。

4)为持续提升产品竞争力和盈利能力,公司进一步增加研发投入,积极推进高抗、高延、HDI用铜箔、高频高速等高端铜箔产品的研发,研发投入增加。

5)报告期内公司实施了股权激励,产生了一定的股份支付费用,也对净利润产生了一定的影响。

展望未来,中一科技表示,公司要抓住全球能源转型深入推进及人工智能兴起及二者协同发展促进新能源汽车、储能、数据中心、低空经济等领域生态化发展而给公司及铜箔行业带来的发展机遇,大力发展铜箔主业,并抓住“进口替代”机会发展高端电子电路铜箔业务,继续推动固态电池、复合铜箔等新领域的研发与布局,围绕公司产品整体价值链的前端与后端实现内源增长与外源发展,提高数字化、智能化水平,深化内部管理提质降本工作,坚持并持续提高研发创新水平,持续推进工艺与技术升级,实现战略协同,为客户提供保质保量的高性能产品;响应低碳经济,持续以客户为导向、巩固和加强技术优势、质量优势,实现质量持续提升及经济效益的稳步增长,成为赋能能源结构转型及人工智能发展的新型电子材料企业。

(校对/黄仁贵)