在半导体材料国产替代加速推进下,半导体材料指数持续走强,光刻胶等核心赛道成为资本追捧焦点。这促使半导体材料领域的“跨界高手”彤程新材正筹备冲刺“A+H”股上市。

从2018年A股上市时的全球轮胎特种材料巨头,到如今构建汽车/轮胎用特种材料、电子化学品、生物可降解材料三大业务板块协同发展,彤程新材凭借精准并购、垂直整合与持续研发,在光刻胶领域实现连续两年营收增速超50%的突破,CMP抛光垫业务顺利量产出货等瞩目成绩。这促使其电子化学品业务成为关键增长动能,并迅速跻身国内行业第一梯队。

站在国产替代、技术突破、产业升级与资本赋能的多重风口,彤程新材正基于筹划H股上市、光刻胶平台化布局初具雏形、抛光垫项目有序推进等,向国内综合性电子材料平台龙头全速迈进,乃至为国产半导体材料产业自主可控、做大做强并走向国际化作出有力贡献。

冲刺“A+H”股上市

近日,彤程新材发布公告称,公司为深化国际化战略布局,拓宽多元化融资渠道,进一步提高综合竞争力,正在筹划发行境外上市外资股(H股)并申请在香港联交所主板挂牌上市。截至目前,公司正与相关中介机构就本次发行H股并上市的相关工作进行商讨,相关细节尚未确定。本次发行H股并上市不会导致公司控股股东和实际控制人发生变化。

此次H股发行恰逢半导体材料国产替代加速期,港股国际化程度高、流动性强的优势,可助力彤程新材拓宽融资渠道、支撑业务发展,同时提升全球影响力与国际客户拓展能力。

彤程新材2018年于上交所主板上市,上市初期以轮胎用特种橡胶助剂为核心,并成为全球最大轮胎特种材料供应商,客户覆盖全球轮胎75强。A股上市后,公司战略转型拓展高附加值电子化学品领域,形成“汽车/轮胎用特种材料、电子化学品、生物可降解材料”三大业务板块,实现从单一供应商到综合服务商的跨越,而A股融资为这一转型奠定了基础。

值得注意的是,二级市场上,彤程新材股票于2026年1月6日、1月7日、1月8日连续三个交易日内日收盘价格涨幅偏离值累计超过20%,公司股价短期波动幅度较大。截至2026年1月14日上午收盘,彤程新材股价为55.61元/股,涨3.36%,较去年1月3日收盘价31.27元大涨77.84%,当前总市值为342.26亿元。

对于其股票交易异常波动,彤程新材称,公司经营正常无未披露重大事项,但业界分析其股价上涨核心逻辑有二:一是半导体材料国产替代政策与需求驱动下,光刻胶等赛道受资金追捧,公司作为行业领军企业成焦点;二是H股发行筹划引发市场对其发展前景的乐观预期。

同时,彤程新材经营业绩和关键业务进展向好,包括其半导体光刻胶2025年上半年收入近2亿元、同比增逾50%,KrF光刻胶同比增长近50%,ArF光刻胶等新产品系列已陆续通过多家客户验证并开始切线上量;CMP抛光垫项目目前已获多家8寸及12寸龙头芯片企业正式订单,进入商业化阶段。财务数据显示,公司2025年前三季度营收25.23亿元、归母净利4.94亿元,分别同比增长4.06%、12.65%,其中电子化学品产销持续提升。此外,2021年至2024年,彤程新材营收从23.08亿元增至32.7亿元,总体业绩增长和盈利水平相对稳健。

数据来源:集微咨询

在三大业务增长逻辑方面,彤程新材汽车/轮胎用特种材料为压舱石提供稳定现金流,电子化学品为增长极带动业绩提速,生物可降解材料为顺应绿色趋势的未来增长点。但其各业务板块之间并非孤立发展,存在显著的协同效应,例如特种材料与电子化学品业务存在较高关联性,传统业务积累的工艺、管理经验可赋能新业务产能建设与市场拓展,而电子化学品研发突破反哺传统业务技术升级和新兴业务技术布局,从而为公司持续成长提供有力保障。

光刻胶成“关键引擎”

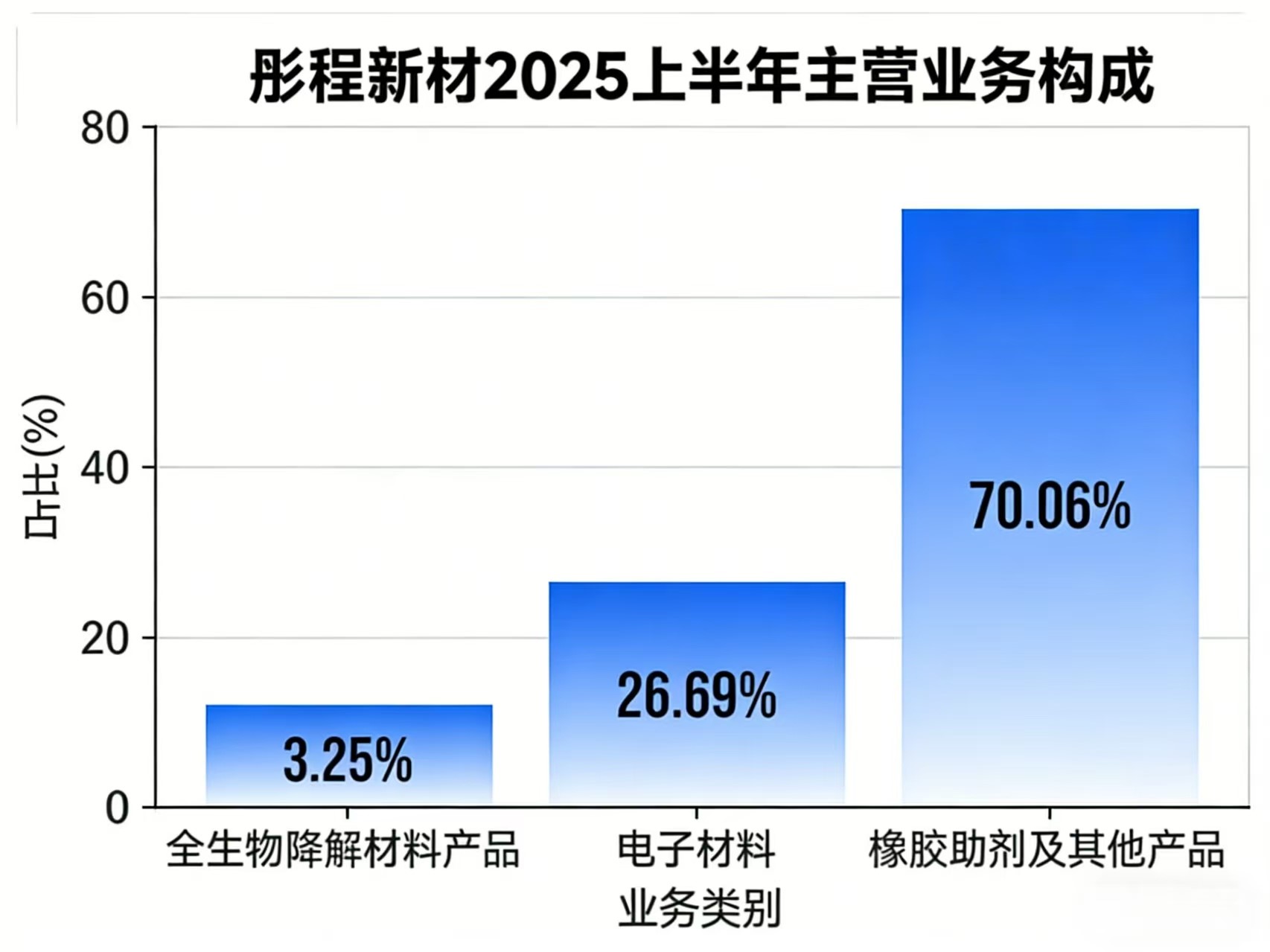

作为关键增长引擎,彤程新材的电子化学品业务近年来发展势头迅猛。2024年上半年,公司电子材料产品营收达3.42亿元,同比增长36%,占总营收的比重达21.67%,较2022年占比实现翻倍。2025年上半年,彤程新材电子化学品业务营收进一步增长至4.42亿元,占总营收的比重提升至26.69%,成为推动公司营收持续增长的关键动能。

数据来源:集微咨询

这一高增长得益于国内半导体、显示面板产业需求扩大,以及国产替代趋势下市场对本土供应商认可度提升。而彤程新材凭借其领先的产品性能、技术服务以及供应能力,成功切入国内多家头部半导体与显示面板企业的供应链体系,实现了产品销量的快速增长。

具体来看,半导体光刻胶业务延续高增长态势,连续两年收入同比增速超50%。2025年上半年,该板块实现营业收入近2亿元,同比增幅超50%。分产品看,KrF光刻胶同比增长近50%;ICA光刻胶增长势头强劲,同比增幅达167%;G/I线光刻胶稳健增长,同比提升26%。报告期内,公司新产品系列陆续通过国内多家客户验证,逐步进入规模化量产阶段。同时,高分辨I线光刻胶项目成功打通内部全产业链条,构建起完整的国产化技术路径。

图自彤程新材官网,下同

显示材料光刻胶业务业绩表现平稳,营收与销量同步攀升。2025年上半年,该业务实现收入1.80亿元,同比增长13.6%,销量同比提升12.5%。目前,公司显示光刻胶产品国内市占率约29%,稳居国内第二大供应商地位。未来,随着适配4mask、OLED等制程的产品持续放量,叠加公司研发的高分辨光刻胶(PR)预计于2025年下半年全面量产,公司在显示光刻胶领域的市场份额有望进一步提升。

在产能方面,彤程新材现有潜江基地8000吨平板光刻胶产能,上海年产1.1万吨半导体及显示用光刻胶和2万吨配套试剂项目已部分建设完成,投产后将进一步夯实龙头地位。

此外,彤程新材布局的CMP抛光垫业务进展顺利,年产25万片半导体芯片先进抛光垫项目已完成产线建设与生产验证。2025年上半年,该产品开始进入国内龙头芯片企业的验证流程。截至中报披露日,公司已收获首笔正式订单,顺利实现CMP抛光垫的量产出货。

随着新建产能持续投入和先进制程高速增长,光刻胶市场正稳步增长。同时,国际贸易摩擦背景下,国产替代进程加速推进,半导体材料国产化率提升。该公司依托彤程电子打造电子化学品产业化平台,新产品持续增加和新客户开发稳步推进,光刻胶业务将进一步放量。

基于此,多家证券机构看好彤程新材发展前景。上海证券指出,预计公司2025年-2027年分别实现收入35.92亿元、42.38亿元、51.87亿元,同比增速分别为9.85%、17.98%、22.38%;归母净利润分别5.60亿元、6.83亿元、8.83亿元,同比增速分别为8.34%、21.97%、29.37%。

战略并购“掌上明珠”

在发展路径上,彤程新材电子化学品业务的快速发展,离不开其精准高效的资本收购战略。

为顺利切入光刻胶领域,彤程新材于2020年成立全资子公司彤程电子,开始整合集团内外资源打造电子化学品产业化平台。彤程电子在2020年和2021年分别收购北旭电子和北京科华部分股权,并在之后完成控股,目前持有北京科华96.33%股权和北旭电子81.14%股权。

其中,北京科华作为国内半导体光刻胶龙头,是极少数掌握8-12英寸集成电路光刻胶技术并拥有自主知识产权的企业。其早在2014年便推出国内首款KrF光刻胶,并于2017年进入12英寸产线,技术积淀较深厚。目前,北京科华的KrF光刻胶已稳定放量,ArF光刻胶也已量产并形成销售,成功导入国内主要晶圆厂。而北旭电子不仅是国内显示面板光刻胶本土第一大供应商,更是首家实现OLED面板光刻胶本土化生产的企业,成功打破海外技术垄断。

凭借这两起收购,彤程新材直接整合了国内优质的企业资产,跳过漫长技术研发和市场培育期,获取了光刻胶领域的核心技术、生产能力和客户资源,迅速跻身国内行业第一梯队,为电子化学品业务的快速增长奠定有力基础。

同时,彤程新材还将并购战略“延伸”到上游原料端,2022年收购苏州聚萃12%股权切入PI材料领域,2024上半年高纯配套试剂正式量产出货,完成光刻胶溶剂的自产自用。而彤程新材本身依靠酚醛树脂起家,掌握KrF树脂、甲酚甲醛树脂等半导体光刻胶原料开发。这意味着公司正在逐步实现从基础化工原料到光刻胶成品的完备产业链一体化布局,不仅能够有效降低成本、保障供应链安全,更能通过对原料的理解,反向优化光刻胶产品的性能。

此外,彤程新材还将其在光刻胶领域的战略并购模式,复制到其它关键电子材料领域,向平台型电子材料龙头迈进。2025年4月,其子公司彤程电子签署了“半导体芯片先进抛光垫项目”合作协议。根据2025年中报,该项目已完成产线建设,并成功收到重要客户的8英寸和12英寸抛光垫订单,实现量产出货。未来项目顺利满产后,预计年销售额接近8亿元。

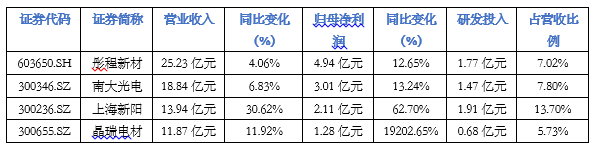

同时,彤程新材也深知,技术创新是企业发展的第一动力,并持续加大研发投入。2021年至2025年前三季度,其研发费用分别为1.47亿元、1.58亿元、1.80亿元、2.17亿元、1.77亿元,同比分别增长77.17%、7.92%、13.68%、20.46%、19.91%,研发费用率分别达到6.32%、6.33%、6.11%、6.62%、7.02%。通过对比国内同类光刻胶企业,其研发投入和费用率均处于较高水平。

2025年前三季度国内四大光刻胶厂商经营业绩和研发投入。数据来源:集微咨询

基于较高额研发投入支撑,彤程新材近50项光刻胶项目稳步推进。其中,高分辨I线光刻胶项目堪称典型代表,成功打通“树脂设计-配方优化-客户验证”全流程,成为国内首个通过12英寸晶圆厂认证的本土产品,并达到国际先进水平。同时,KrF光刻胶树脂用PHS树脂产量与合格率稳步提升,Array-LCD高耐热显示光刻胶用酚醛树脂中试放大开发工作进展顺利等。

与此同时,彤程新材进一步加强国际化步伐,在欧洲设立研发中心聚焦EUV光刻胶前驱体技术,并与ASML等国际知名设备商建立战略协作关系,通过借助国际巨头的技术与资源优势,提升自身技术实力与创新能力。

结语

从轮胎橡胶助剂领域的“粘结核心”,到芯片制造环节的关键“光刻之笔”,彤程新材完成了关键的发展模式升维与产业赛道跃迁。在半导体材料国产替代浪潮下,彤程新材凭借橡胶助剂领域积淀的深厚技术与市场根基,通过精准的资本运作切入光刻胶核心赛道,并依托垂直整合模式构筑起领先的成本控制与供应链自主优势,同时持续加码研发投入提升技术创新实力。

如今,基于光刻胶平台化布局初显成效,抛光垫项目稳步推进以及各业务板块深化协同,彤程新材正从细分领域冠军,加速向综合性电子材料平台龙头跨越。但转型升级之路并非坦途,其仍需克服下游需求和材料价格波动,新产品研发导入、项目进展不及预期,以及行业竞争加剧等潜在风险与挑战。