1.广立微:EDA国产化已迈入“系统竞争力”构建关键期

2.【上市企业热度观测日志】2月2日:市场情绪逆转,德赛西威、江波龙、强力新材位列热度前三

3.润芯微科技完成近4亿元B+轮融资

4.三石园科技完成近亿元D轮融资,系光通信器件企业

5.逐际动力完成2亿美元B轮融资,系AI人形机器人公司

6.【IPO一线】获华为哈勃、长安汽车加持 车载SerDes芯片厂商瑞发科启动IPO辅导

1.广立微:EDA国产化已迈入“系统竞争力”构建关键期

2025年,全球集成电路产业在技术加速迭代、地缘政治重构与市场需求变革的多重驱动下,步入深度调整期。作为连接芯片设计与制造的关键纽带,EDA(电子设计自动化)行业正经历从“工具替代”向“系统竞争力构建”的历史性跨越。站在这一关键节点,广立微以企业实践为镜,回顾过去一年的挑战与突破,并展望2026年EDA与半导体产业融合发展的新图景。

三大趋势重塑EDA发展逻辑

回顾2025年,广立微指出行业发展呈现出三大趋势。

一是AI催生高端芯片需求,智能化贯穿全链条。生成式AI的爆发式增长,推动AI服务器、端侧芯片及其周边芯片的需求大幅提升,进而带动国内晶圆厂和IDM厂商对高端芯片的扩产。这不仅带来了对设备、材料、软件需求的提升,更对芯片的性能、可靠性和上市速度提出了前所未有的高要求。与此同时,AI和机器学习技术正从单点应用向全面渗透集成电路的设计、制造和良率管理全流程演进,智能化成为提升产业效率、应对复杂挑战的必然选择。

二是国产化正从“点工具替代”迈向“系统竞争力”构建。随着国际贸易环境变化,产业链的自主可控已从共识进入扎实落地阶段。市场对国产EDA的需求,已不满足于单个“点工具”的突破,而是迫切需要能够形成闭环、具有系统竞争力的全流程解决方案。尤其是在连接设计与制造的关键环节,如可制造性设计(DFM)、可测试性设计(DFT)以及良率提升全流程,成为构建安全、可靠产业生态的核心战场。

三是硅光产业化窗口开启,光电融合成为新赛道。为满足AI算力对“超高速、超大容量、超低功耗”的极致要求,传统电互联面临瓶颈。硅光芯片凭借其独特优势,正从前沿技术走向规模产业化,预计市场规模将迎来爆发式增长。然而,硅光产业当前面临设计自动化工具(PDA)链不成熟、制造良率偏低、专用测试设备缺乏等关键瓶颈,这为具备技术整合能力的企业提供了战略性的布局窗口。

战略破局承接行业变革机遇

面对2025年行业的深刻变化,广立微立足自身技术积累与市场洞察,通过三大核心战略主动适应并引领行业趋势,实现业务高质量发展。

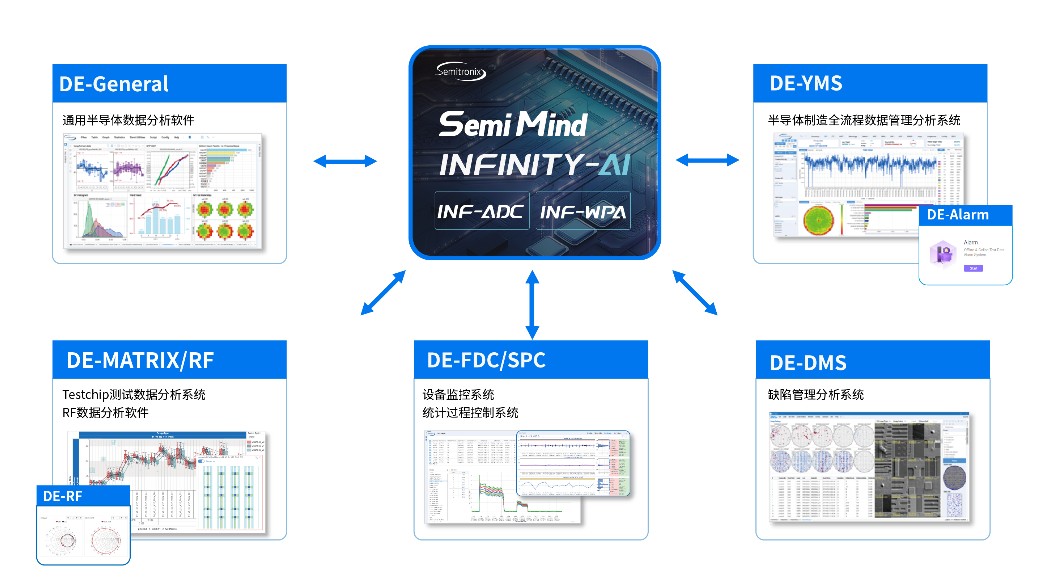

第一,深化AI融合,驱动工具与平台智能化升级。AI将是颠覆半导体研发和生产模式的关键力量,推出半导体大模型平台 SemiMind,深度融合了半导体领域知识库与智能体技术,旨在构建能够进行复杂分析和决策的“生成式专家系统”。同时,广立微的INF-AI工业智能化平台已在缺陷分类、图案分析、虚拟量测等具体场景中落地应用,帮助客户大幅提升分析效率。这一“场景AI+生成式AI”的双轨策略,打破了数据孤岛,为客户提供从智能预警到根因定位的全栈式智能决策支持。

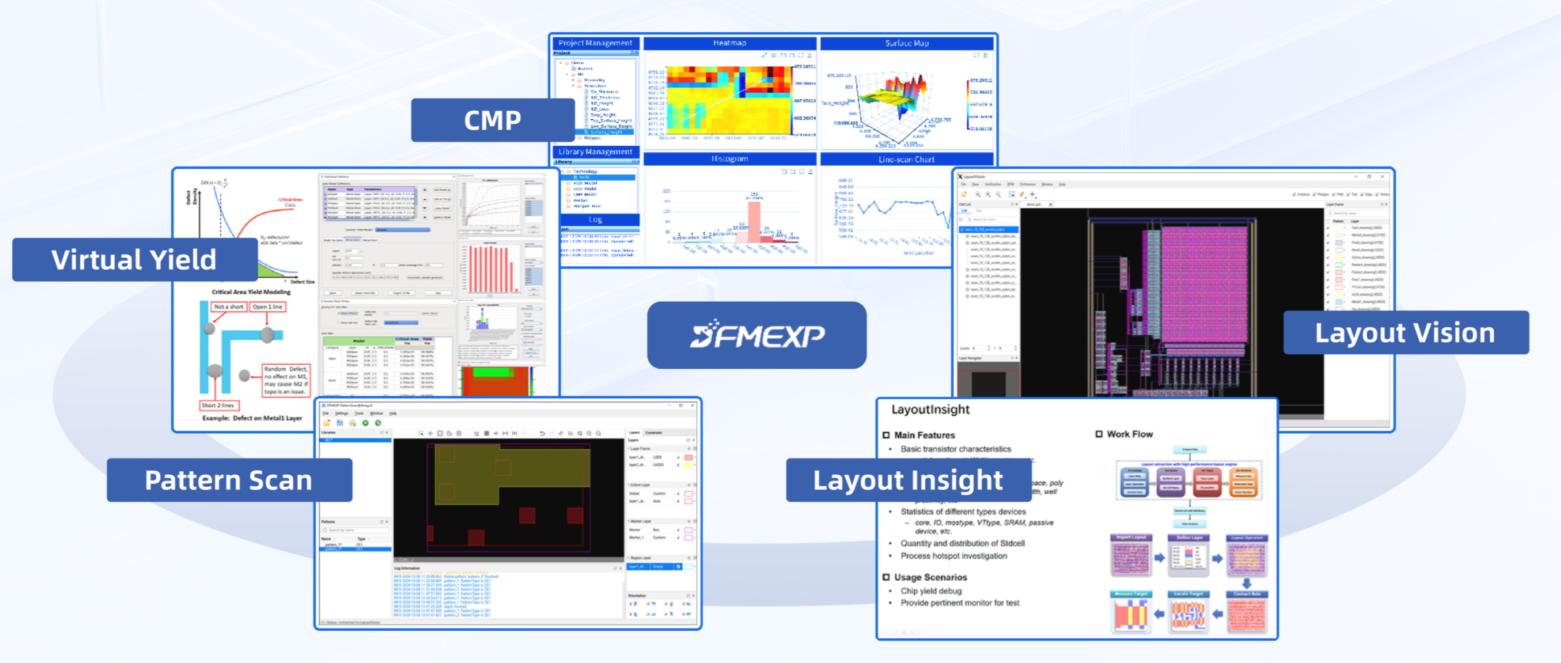

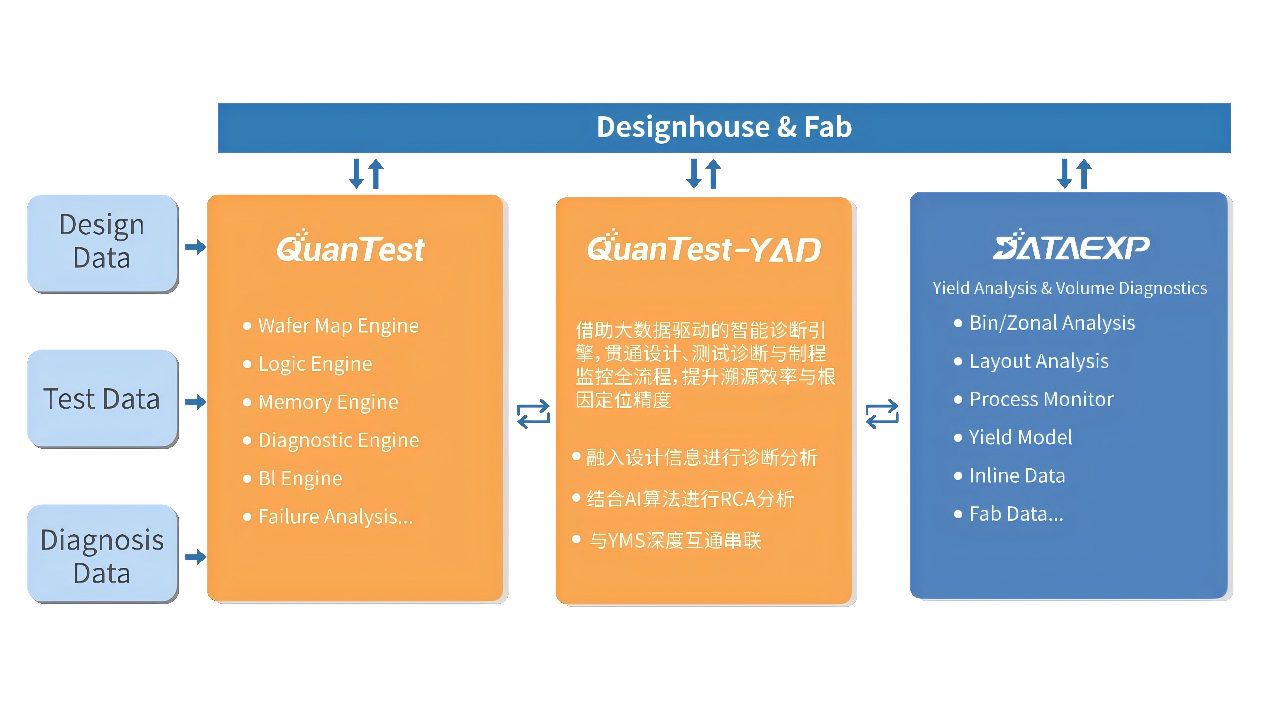

第二,向设计端延伸,构建硅生命周期管理闭环。为把握硅光等前沿机遇并满足市场对系统解决方案的迫切需求,广立微的战略布局正积极向设计侧延伸,目标是构建覆盖芯片完整生命周期的能力闭环。在可测试性设计(DFT)和可制造性设计(DFM) 等核心设计工具上,广立微持续攻坚,已形成具备市场竞争力的产品系列,并成功导入多家头部客户。这些工具与公司的晶圆级测试设备、大数据分析平台深度融合,使广立微能够为客户提供从设计端预防(DFM/DFT)、制造过程监控到量产良率提升的全链条、一站式解决方案。

第三,“电”与“光”双轮驱动,布局跨域EDA新范式。在构建全流程解决方案能力的战略指引下,广立微开创性地实践了 “电”与“光”双轮驱动的发展模式。在“电”的领域,即传统集成电路,持续深耕并巩固关键环节的自主研发优势,确保了在核心赛道上的竞争力和客户信任。与此同时,以战略性的眼光开辟 “光”的领域,通过收购全球硅光设计自动化领军企业LUCEDA,快速占据了光子芯片这一未来算力基石的技术制高点。

广立微强调,这次收购不是简单的业务叠加,而是标志着公司从“集成电路EDA”正式迈向 “集成电路+光子芯片”的跨域EDA平台。二者的协同,使公司有能力为AI、高速通信等需要光电融合的复杂系统,提供从设计、仿真到测试验证的更为完整和前瞻的解决方案。

以创新与韧性直面挑战

2025年,行业快速发展的同时,也为EDA等芯片企业带来诸多挑战。技术创新的快速发展、复杂的国际政治局势,以及日趋激烈的“内卷”竞争等。广立微如何看待和应对这些挑战?

广立微指出,挑战主要集中于技术、市场与国际环境三个紧密关联的维度。

首先,技术的日新月异构成了最直接的挑战。以AI、高速通信为代表的新需求,正驱动着芯片工艺与设计方法学的快速演进。这不仅要求EDA工具本身必须持续进行高强度、高水平的研发投入以保持先进性,更对企业的技术预见能力和迭代速度提出了极限考验。企业必须能同时应对现有技术的深化与未来技术的布局。

其次,行业竞争日趋“内卷”带来巨大的市场压力。在部分成熟的工具领域,产品功能趋于同质化,容易陷入价格战,压缩了企业的利润空间,削弱了企业的可持续发展能力。与此同时,市场对供应商的要求却越来越高,从提供单点工具转向提供具有系统竞争力的全流程解决方案,这对企业的综合技术整合与服务能力构成了严峻挑战。

最后,复杂的国际政治局势与技术封锁,加剧了产业链的不确定性。高端EDA工具作为产业基石,是国际竞争与封锁的焦点领域之一。这给企业获取最前沿的技术合作、融入全球创新网络设置了壁垒,同时也倒逼整个国内产业链在更紧迫的时间内,构建起安全、自主、协同的产业生态。

广立微方面表示,这些挑战既是行业变革中的必然考验,更是技术突破与生态升级的催化剂。广立微始终以直面挑战的韧性,将技术攻坚、生态协同作为破局关键,在应对不确定性中锤炼核心能力、积累发展势能,为后续抢抓行业新机遇、深化国产化布局筑牢坚实基础。

展望2026:全栈革新与生态协同并进

展望2026年,集成电路行业将呈现更为清晰的发展走势,EDA行业作为核心支撑领域,也将迎来新的发展机遇。

广立微指出,从行业走势来看:

一是AI与高性能计算将驱动全栈革新。AI、特别是大模型训练与推理,已超越通用需求,成为定义芯片架构、推动先进制程与先进封装的第一驱动力。2026年,这一趋势将更加深入,从计算芯片本身扩展至存储、互联乃至供电与散热系统,引发数据中心等基础设施的全栈式技术革新。

二是先进封装与集成技术成为性能突破关键。在单一芯片性能提升边际成本剧增的背景下,Chiplet(芯粒)与3D封装等技术将从前沿探索走向大规模工程化应用。行业竞争的焦点,正从比拼单一工艺节点,转向比拼如何将不同工艺、不同功能的芯片,通过集成技术高效、可靠地整合为高性能系统。

三是国内先进制程产能扩张与创新提速。在产业自主化战略的持续推动下,国内领先的晶圆制造产能,特别是面向高端需求的先进与特色工艺产能,预计将在未来几年进入加速扩张与迭代升级期。这不仅将直接带动设备与材料的需求,更将为本土芯片设计公司提供更广阔的创新土壤和工艺协同机会,催生更多面向细分市场的定制化、高性能芯片。

四是硅光子技术步入大规模商用前夜。为彻底解决数据中心内部的数据传输“功耗墙”与“带宽墙”,基于硅光的共封装光学(CPO)技术预计将在2026年进入关键的量产导入期。这标志着“光进铜退”从板级、模块级向芯片级演进,一个从光芯片设计、器件制造到混合封装的全新产业链条正在形成,这是下一代算力基础设施的基石性变革。

五是产业链自主化与生态协同走向深化。面对全球供应链的不确定性,构建安全、韧性且具备持续创新能力的本土产业链,已成为不可逆转的战略方向。2026年,这一进程将向“深水区”迈进,从追求单一环节的“点”突破,发展为追求全链条的协同优化与“面”的能力,尤其是在EDA工具、关键IP、以及成熟/特色工艺的深度创新上,需要产业链上下游更紧密的联合研发与生态共建。

面对上述趋势,广立微的战略定位与业务布局与之高度契合,并已做好充分准备。

在服务产能扩张与自主化方面,公司以良率提升为核心的全流程解决方案(涵盖设计端的DFM/DFT、制造端的测试设备与大数据分析),正是支撑国内先进产能高质量、高效扩张的关键赋能工具,在助力客户在扩产的同时,快速提升制造成熟度与产品竞争力。

在业务布局方面,提前卡位硅光未来赛道,通过战略收购全球领先的硅光设计自动化(PDA)企业LUCEDA,占据硅光芯片设计工具的全球制高点。通过将LUCEDA的设计平台与广立微擅长的制造端良率优化技术结合,目标是打造覆盖硅光“设计-制造”协同优化的完整解决方案,迎接CPO时代的到来。

在赋能智能化与系统集成方面,广立微持续推动AI与EDA/制造分析的深度融合,通过SemiMind大模型平台和INF-AI工业智能平台,帮助客户应对因系统复杂度飙升而带来的设计验证、良率诊断等挑战。

展望2026年,广立微表示,行业图景将更加复杂多元,EDA行业作为集成电路产业的核心支撑,肩负着推动技术创新与国产化突破的重要使命。广立微将持续深耕核心价值,前瞻布局未来,深度融入本土产业生态,在技术创新与生态共建中把握机遇,实现从关键工具供应商到产业创新赋能者的跨越,为国内集成电路产业的自主可控与高质量发展贡献核心力量。

2.【上市企业热度观测日志】2月2日:市场情绪逆转,德赛西威、江波龙、强力新材位列热度前三

时间:2月2日 星期一

观测节点:15:00

数据来源:爱集微VIP频道“上市企业热度排行”

热度总榜TOP20全景扫描

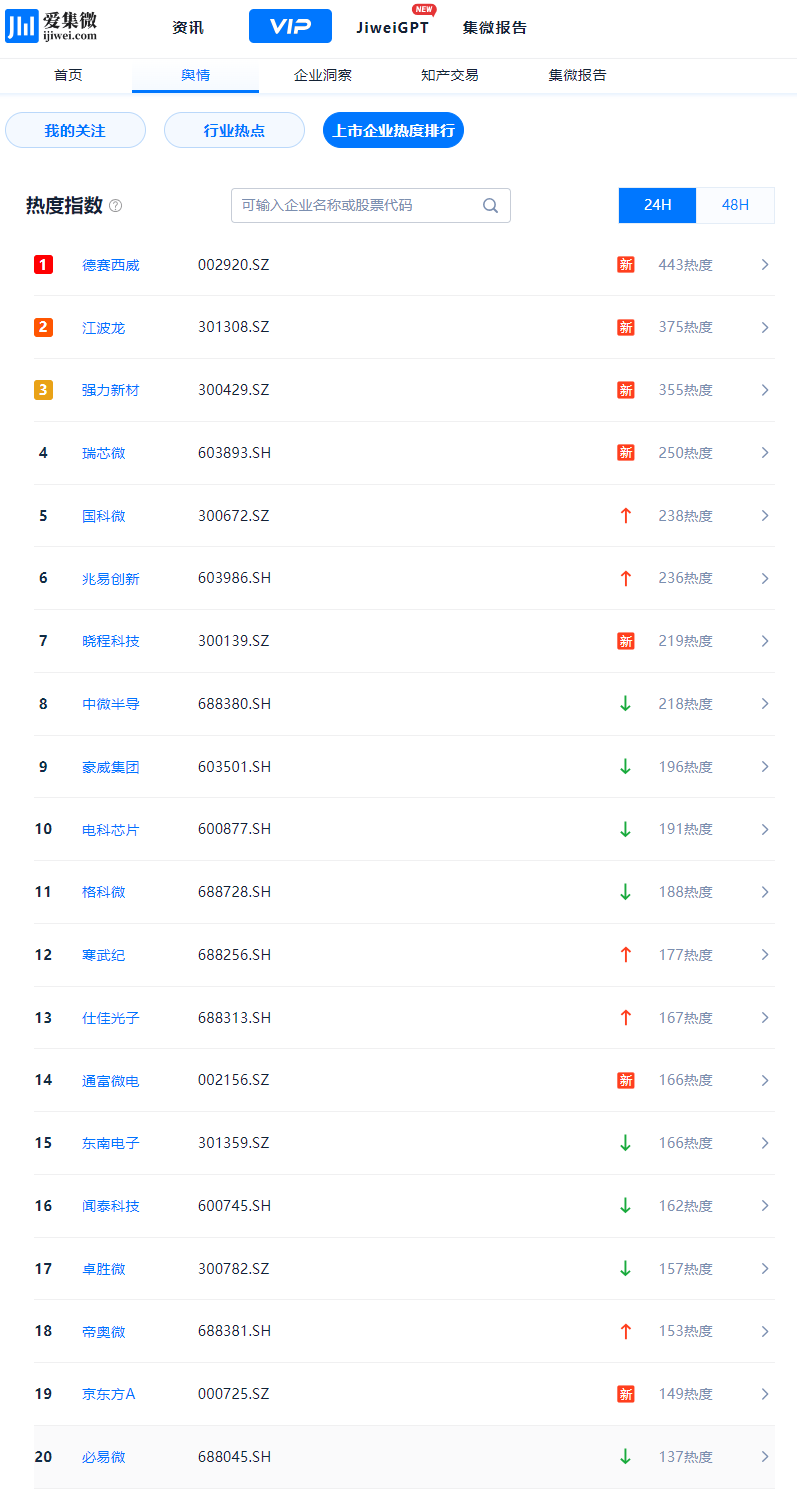

截至今日15:00,根据爱集微自研舆情算法动态更新的“上市企业热度排行”显示,位列前20的企业为:

德赛西威、江波龙、强力新材、瑞芯微、国科微、兆易创新、晓程科技、中微半导、豪威集团、电科芯片、格科微、寒武纪、仕佳光子、通富微电、东南电子、闻泰科技、卓胜微、帝奥微、京东方A、必易微。

(上市企业热度排行TOP20企业)

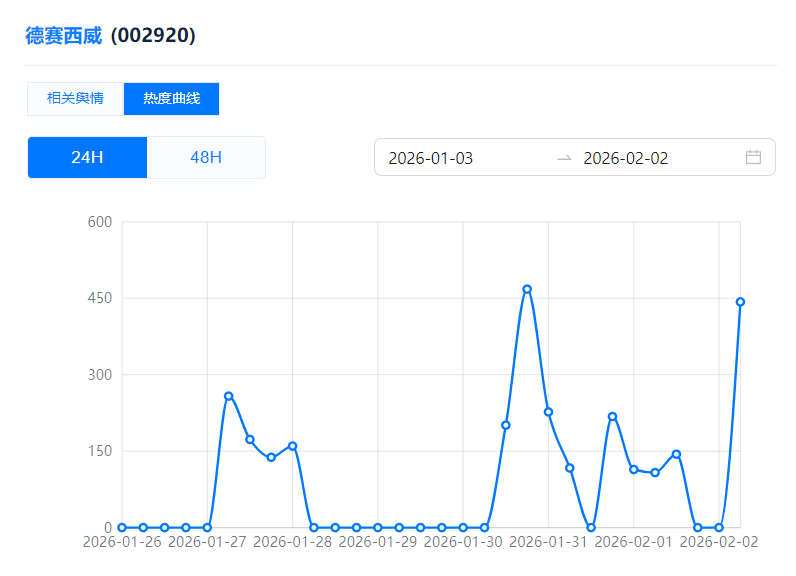

(德赛西威热度曲线)

今日市场热度由剧烈的股价波动与关键事件公告共同主导。德赛西威因筹划港股上市及公布智能泊车专利,在汽车电子板块受关注,登顶热度榜。江波龙在发布亮眼业绩预告后,却遭遇存储板块集体重挫,股价跌超10%,巨大的基本面与市场面反差使其成为焦点,位列第二。强力新材虽发布业绩预亏公告,但市场对光刻胶等半导体材料板块的关注,推动其热度进入前三。

查看最新“上市企业热度排行”

显著异动追踪

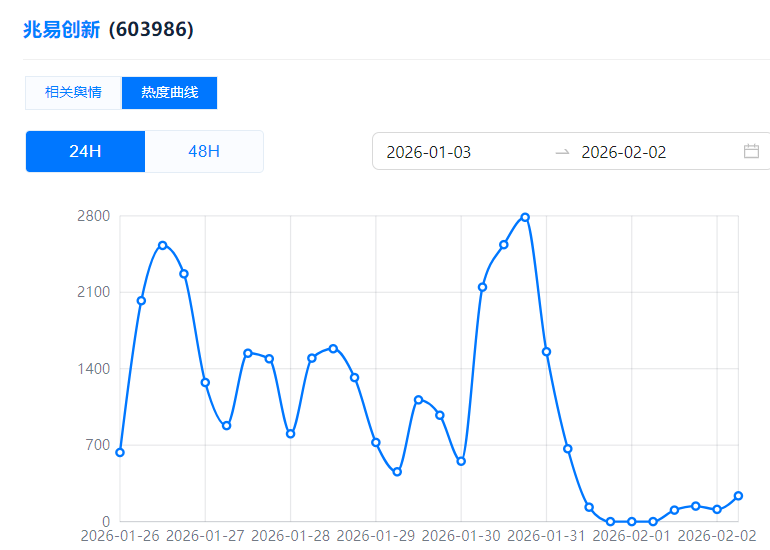

今日有多家企业新进入TOP20榜单,分别为:德赛西威、江波龙、强力新材、瑞芯微、晓程科技、通富微电。此外,兆易创新热度上升18名。

(兆易创新热度曲线)

异动归因:穿透数据背后的新闻事件

爱集微舆情系统“穿透式分析”功能显示,今日市场情绪出现显著切换,股价的普遍性大幅下跌成为驱动舆情热度的核心因素,尤其是存储芯片板块的集体跳水,与部分公司的资本运作、业绩预告等事件形成复杂交织。

1. 股价异动与板块调整驱动

存储芯片、半导体设备及部分热门股出现大幅下跌,股价波动本身引发市场高度讨论与恐慌情绪蔓延。

江波龙、中微半导、兆易创新等存储芯片概念股盘中大幅跳水,股价分别跌超10%或跌停。板块龙头公司同步暴跌,直接引发了市场对存储周期景气度是否生变、短期资金是否获利了结的激烈争论。

晓程科技股价大跌18.96%,成交额高达40.80亿元,换手率31.69%,异常的交易数据与巨大跌幅吸引市场探究原因。

通富微电、国科微、格科微分别下跌6.11%、6.90%、5.46%,豪威集团股价已连续3日下跌。龙头及热门股的普跌,加剧了市场对半导体板块整体调整的担忧。

2. 业绩预告与基本面分化驱动

年度业绩预告进入密集发布期,业绩表现呈现高度分化,超预期增长与大幅亏损均吸引市场审视。

江波龙预计2025年扣非净利润同比暴增578.51%至710.60%;寒武纪预计年度营收同比增长410.87%到496.02%,并实现扭亏为盈。

闻泰科技预计2025年净利润亏135亿元至90亿元;强力新材预计亏损1亿至1.42亿元;帝奥微预计净利润由盈转亏。

3. 资本运作与战略发布驱动

公司发布IPO计划、召开生态大会或公布专利,展现了中长期发展的战略动向。

德赛西威:正在筹划发行H股并在香港联交所上市,同时公布一项车辆遥控泊车系统专利,双重消息叠加提升其在智能驾驶领域的存在感。

瑞芯微:召开首届AI软件生态大会,活动汇聚了各行各业逾500位AI软件生态伙伴,化其AI芯片生态建设者的市场形象。

4. 产品价格调整驱动

部分公司跟随行业趋势进行价格调整,反映上游成本压力及供需动态。

必易微:发布产品调价通知函,宣布因原材料涨价、产能紧缺而上调产品价格,是芯片设计环节成本传导的又一案例。

关于“上市企业热度排行”

本日志数据来源于爱集微VIP频道上线的舆情监测核心产品。该产品依托爱集微深耕ICT产业的深度认知,构建了超越简单计数的综合评估模型,从媒体权威度、传播穿透力、行业关联度等多维度计算,每6小时更新,致力于还原真实、有价值的市场情绪轨迹,是投资者、分析师及企业管理者感知市场温度的精准仪表盘。

登录爱集微VIP频道,实时查看动态“上市企业热度排行”,穿透洞察每一个波动背后的驱动因素。

本文基于爱集微VIP频道动态数据生成,旨在展示舆情产品的分析逻辑与价值。《上市企业热度观测日志》将持续为您解读市场情绪的密码。

3.润芯微科技完成近4亿元B+轮融资

国产智能基座方案提供商润芯微科技(RIVOTEK)近日宣布完成近4亿元B+轮融资。本轮融资由重庆长嘉纵横私募股权投资基金、恒旭资本牵头,江苏省环保集团、江苏省战新基金、苏州高铁新城国控、杭州拱墅产投等多家机构共同参与。本次融资资金将主要用于核心技术攻坚与产品迭代升级,重点投入国产计算平台解决方案优化、AI操作系统演进以及端侧AI模型研发,进一步完善“芯片+操作系统+AI模型”的全栈式技术体系,加速技术落地。

润芯微科技深耕国产芯片软硬一体化解决方案,业务已覆盖手机、汽车、机器人、AIoT等多个场景,并与小米、vivo、上汽等头部企业建立合作,在智能车端实现多款车型定点和量产应用,申请了无高精地图智能寻车系统等相关专利。

在国产替代和AI端侧加速渗透的背景下,润芯微科技提出“1+6+N”战略,以“知芯·国产计算平台”“知微·AI OS”“知润·端侧模型”为核心,布局移动端、车端、PC等多条赛道,延伸至多元应用场景。

4.三石园科技完成近亿元D轮融资,系光通信器件企业

国内光通信器件领域企业三石园科技近日官宣完成近亿元D轮融资。本轮融资由中信金石、光合创投联合领投,励石创投以及老股东中南创投、静水湖创投、希扬资本、珠海科技集团持续跟投。

三石园科技表示,本轮融资将重点用于两大方向:一是建设新生产基地,缓解产能瓶颈,满足AI数据中心快速增长的需求;二是持续加大研发投入,重点推进光路交换机(OCS)等核心产品迭代,巩固在细分赛道的领先地位。

公开资料显示,三石园科技自2015年成立以来,专注光纤通信器件研发与制造,已成长为国内环形器领域龙头,并成为OCS商业化进展最快的企业之一。

三石园深耕光通信器件领域,凭借在MEMS及光通信领域的长期积累,率先布局OCS在AI数据中心的应用,相关产品已实现商业交付,计划于2026年上半年进入批量量产阶段,并推进更大端口规格产品研发。同时,公司近五年业绩实现10倍增长,经营状况稳健,并通过收购湖南鼎全,进一步完善“无源+有源”一体化布局。

三石园科技计划在上海、新加坡及东南亚建设研发和生产体系。

5.逐际动力完成2亿美元B轮融资,系AI人形机器人公司

逐际动力(LimX Dynamics)近期宣布完成2亿美元B轮融资,基石资本参投。本轮融资完成后,公司将于2026年进一步加大研发和市场投入,持续推进具身智能核心技术与产品的工程化和商业化落地。

公开资料显示,逐际动力成立于2022年,总部位于深圳,是一家AI驱动的人形机器人公司,聚焦全尺寸通用人形机器人及其衍生产品。公司致力于通过具身智能原始创新,推动机器人在科研、制造、商业和家庭等多场景中的应用,加速具身智能走向真实世界。

逐际动力表示,公司将围绕本体硬件设计与制造、小脑基础模型、具身Agentic OS三大核心能力,聚焦具身智能“大小脑”融合关键技术突破,推动通用人形机器人和模块化基座机器人的原始创新,并通过供应链生态建设,进一步拓展中国及全球市场。

近两个月来,逐际动力连续发布两项重要创新成果:多形态具身机器人TRON 2与具身智能体操作系统LimX COSA。TRON 2采用原创模块化设计,支持多形态灵活组合,兼顾移动与操作能力,面向技术和场景验证,定位为可复用、可扩展的具身智能通用基座;LimX COSA则是面向物理世界原生的具身Agentic OS,可统一调度模型、技能与本体,使机器人在真实环境中实现自主理解任务、规划行为并动态决策。

6.【IPO一线】获华为哈勃、长安汽车加持 车载SerDes芯片厂商瑞发科启动IPO辅导

近日,中国证监会官网披露了瑞发科半导体(天津)股份有限公司的首次公开发行股票并上市辅导备案报告,标志着这家在车载高速SerDes芯片领域实现关键突破的国产厂商,正式向资本市场发起冲刺。

辅导报告显示,公司控股股东、实际控制人为董事长兼总经理王元龙,其直接及间接合计控制公司38.11%股份的表决权。引人关注的是,公司的股东阵容星光熠熠,集结了产业与财务资本的强力支持。2022年,公司引入华为旗下哈勃科技的战略投资,目前哈勃投资持股11.62%,为第三大股东。2023年,公司再获长安汽车关联基金安和基金、国开科创等机构的数千万元人民币联合投资。其早期的融资历程中,亦获得君联资本、赛富投资基金、联想之星等知名风投机构的支持。

瑞发科主营业务聚焦于车载高速数据传输芯片(SerDes)这一核心赛道。SerDes芯片作为车载摄像头、雷达、显示屏等设备间高速数据传输的“神经网络”,是决定汽车智能化水平的关键器件。第三方机构QR Research预测,全球汽车SerDes芯片市场规模预计将以20.28%的复合年增长率,从2023年的4.47亿美元增长至2030年的16.77亿美元。

目前,瑞发科已构建了完整的产品矩阵与规模化的交付能力。公司累计量产超过20款基于HSMT标准的车载SerDes芯片,传输速率覆盖2Gbps至12.8Gbps,可全面适配当前高阶智能驾驶与智能座舱系统对1500万像素摄像头、4K显示、4D毫米波雷达等核心部件的严苛需求。截至2025年11月底,其芯片出货量已突破1700万颗,形成了从芯片设计到大规模量产的全流程自主可控能力。

此次启动上市辅导,意味着瑞发科在国产车载核心芯片替代的征程上迈入新阶段。在汽车智能化浪潮与供应链本土化的双重驱动下,凭借技术标准引领、关键客户量产背书以及强大的产业资本生态,瑞发科的发展前景备受市场期待。