7月8日,北京康美特科技股份有限公司(证券简称:康美特,股票代码:920189)在北京证券交易所完成挂牌敲钟。本次公开发行数量2121万股,发行价8.14元,发行市盈率14.98倍,上市首日开盘涨幅超520%。

作为国内少数打破海外巨头垄断的高端封装材料厂商,康美特成立于2005年,主要从事电子封装材料及高性能改性塑料等高分子新材料产品研发、生产、销售,搭建“有机硅、环氧、改性EPS”三大技术平台,以电子封装胶为核心基本盘、高性能改性塑料为对冲赛道,同步布局第三代半导体先进封装材料第二增长曲线。

“转道”北交所,两位数增长印证潜力

2023年3月,康美特向上交所申报科创板IPO;同年7月,主动撤回申请,此后“转道”北交所。北交所重点聚焦“专精特新”企业,对细分龙头具备多重资本优势,近年来多家新材料“小巨人”登陆北交所,借助募资完成高端产线建设、研发中心升级,实现从细分配套厂商向行业主流供应商跨越。

当前,随着高附加值、高毛利的Mini LED高端封装胶产品销量占比不断提升,康美特盈利水平持续拔高,利润增长幅度大幅超越营收增速,产品升级的红利得到充分释放。

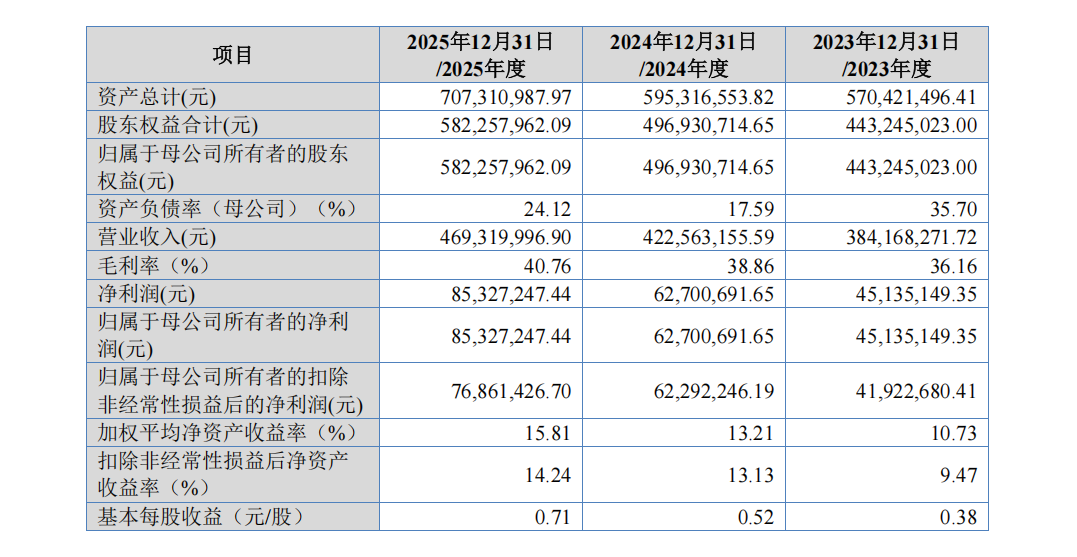

以2023至2025年业绩数据看,其营收表现十分稳健,三年营收分别为3.84亿元、4.22亿元、4.69亿元,年复合增长率10.52%。在行业整体处于下行周期时,守住两位数增长,充分印证国产替代浪潮下市场份额持续提升的优势。

盈利端方面,2023年至2025年净利润分别为4513.51万元、6270.07万元、8532.72万元,盈利增速大幅跑赢营收增速。2025年末,资产负债率仅为17.68%,低于行业35.30%的平均水平。

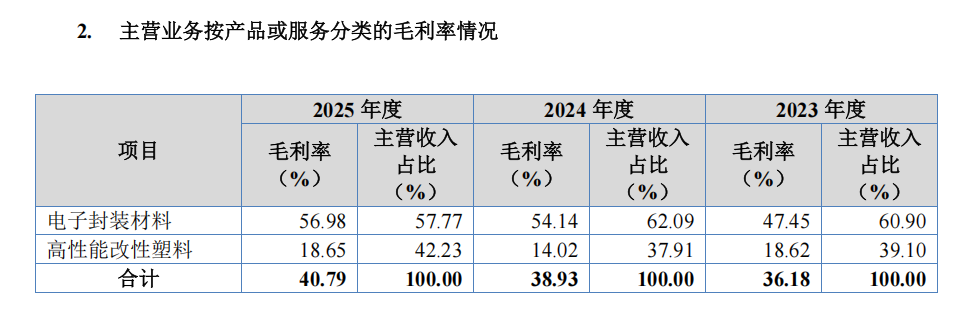

2025年,康美特综合毛利率突破40%,主要得益于下游市场Mini LED背光商业化进程加速,Mini LED背光领域产品收入较上年增长2215万元、提升 47.65%,在新型显示领域收入占比提高,带动新型显示领域产品毛利率增长。

分业务来看,康美特电子封装材料业务盈利能力突出,毛利率长期稳定在40%~50%,2025年攀升至56.98%;作为稳健对冲的高性能改性塑料业务,毛利率稳定在18%左右。

大客户构成方面,康美特前五大客户销售金额占比分别为21.68%、18.45%和17.02%,呈现逐年下降趋势,客户分散化程度不断提升。目前不存在向单一客户销售比例超过当期销售总额50%或严重依赖少数客户的情形。

经营层面,康美特产销能力常年保持高位,整体产销率稳定在95%以上,高端有机硅封装胶产线长期满负荷生产,产能短板成为制约短期业绩提速的关键瓶颈,这也是本次上市募资扩产的核心原因。

值得一提的是,本次上市募集资金投向“半导体封装材料产业化项目”“补充流动资金”。其中,“半导体封装材料产业化项目”将通过建设合计年产1,000吨有机硅封装材料产线,购置搪瓷反应釜、压料机、离心机等生产设备,巩固前沿产品技术先发优势。

双业务架构,平滑周期性波动风险

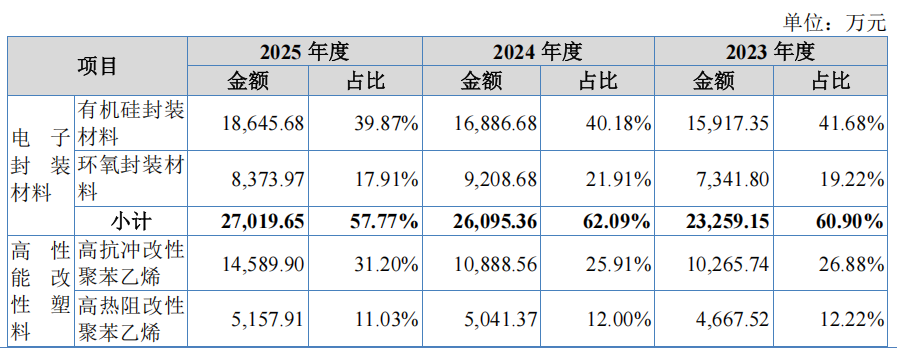

当前,康美特形成电子封装材料、高性能改性塑料双业务架构,平滑电子行业周期性波动风险。其中,电子封装材料作为利润核心支柱,2025年该板块营收2.70亿元,占营收比57.77%,毛利率高达56.98%,是打破海外垄断的核心板块。

据悉,随着新型显示、半导体照明等下游应用领域持续发展,LED芯片封装工艺快速演进,形成了多种封装工艺并存的格局。轻薄化、微间距、高光效等封装技术发展趋势对电子封装材料的性能要求持续提升;同时,随着封装形式、芯片结构、基材种类不断丰富,下游客户封装工艺技术路线不断更新,对电子封装材料厂商产品储备丰富度提出更高要求。康美特产品可适用于倒装结构、正装结构、垂直结构等不同种类芯片及 SMD、POB、COB、CSP 及 MIP 等多种新型 LED 芯片封装方式。

康美特第二大业务为高性能改性塑料,2025年该板块营收1.97亿元,占营收比42.23%,产品应用于头部安全防护、易损件防护、建筑节能等领域。近年来,其持续开展改性技术开发,向各细分领域具有强烈国产化需求的高端产品发起冲击,逐步形成了具有协同互补效应的高性能改性塑料产品布局。

招股书显示,报告期各期,康美特研发投入金额分别为0.28亿元、0.30亿元和0.31亿元,研发投入占营业收入的比例分别为7.38%、7.32%、6.69%。持续高强度投入带来显著成果,截至2025年末,其获得授权专利100项,其中发明专利40项。此外,康美特还是“十四五”国家重点研发计划重点专项“耐深紫外、高透光率LED封装胶的研制”的课题承担单位,参与“十三五”国家重点研发计划“超高能效半导体光源核心材料及器件技术研究”和“第三代半导体核心配套材料”两项重点专项。

就上半年业绩表现,康美特给出了积极信号:预计今年1—6月实现营业收入2.45亿—2.70亿元,同比增加7.08%—18.00%,实现归属于母公司所有者的净利润4000万—4600万元,同比增加12.72%—29.63%,实现归属于母公司所有者的扣除非经常性损益后的净利润3850万—4400万元,同比增加11.25%—27.14%。

写在最后

此次康美特登陆北交所,是国内专精特新高分子新材料企业借力资本实现产业升级的标志性事件。立足电子关键材料国产替代浪潮,其依托Mini LED封装胶细分龙头优势、双业务周期对冲体系,叠加上市募资扩产带来的产能增量,中长期成长逻辑清晰、成长潜力突出。

伴随以康美特为代表的细分赛道“小巨人”企业资本化落地,持续补齐国内电子产业链上游材料短板,逐步打破海外企业长期垄断,为新型显示、半导体、新能源产业稳健发展夯实基础。