1.“面板双虎”群创、友达看好今年Q1表现

2.押注千亿XR赛道 中国硅基OLED产线密集落地

3.月之暗面计划今年初上线多模态新模型

1.“面板双虎”群创、友达看好今年Q1表现

集邦科技(TrendForce)下修2026年全球笔记本电脑出货量至年减5.4%,看淡NB用面板出货动能。

群创董事长洪进扬日前表示,第四季是2025年运营的谷底。客户们考虑存储器大涨缺货,抢着备货面板等零组件,群创因而迎来急单。他指出,仍乐观看待面板的需求量与价格,2026年首季电视需求表现最佳。

集邦科技指出,存储器缺货牵动价格走扬,电视价格也跟著蠢动,电视面板已开始酝酿2026年元月起涨价的氛围。洪进扬证实,本季已有急单出现,推测是客户端因应存储器涨价及缺货,启动提前备货潮。

友达董事长彭双浪则看好IT换机等带动对大尺寸电视的需求增长。

2.押注千亿XR赛道 中国硅基OLED产线密集落地

2024年,苹果Vision Pro以“空间计算”之名,将XR(扩展现实)推向下一代计算平台的核心赛道。然而,其3499美元的高价与相对封闭的生态,也为行业设下双重壁垒。2025年10月,三星联合谷歌、高通推出定价1799美元的Galaxy XR,以“半价对标+开放生态”的组合拳,开启高端XR市场双雄竞逐的新格局。

这场终端竞争的背后,是名为“硅基OLED”(Micro OLED)的显示技术革命。正是它支撑着Vision Pro的8K清晰度与Galaxy XR的4K画质,凭借超高分辨率、对比度与能效,成为决定XR沉浸体验的“视觉心脏”。在5G与AI驱动下,这一产业正迎来爆发式增长,全球竞争日趋激烈,而中国企业正通过密集的技术与产能布局,全力抢占产业链关键制高点。

市场爆发:从百亿赛道到千亿蓝海的跃迁

硅基OLED的崛起,本质上是XR产业爆发的“镜像反映”。随着XR设备从专业领域走向消费市场,成为新一代智能终端的潜力日益凸显,其核心部件硅基OLED的市场规模也随之水涨船高。

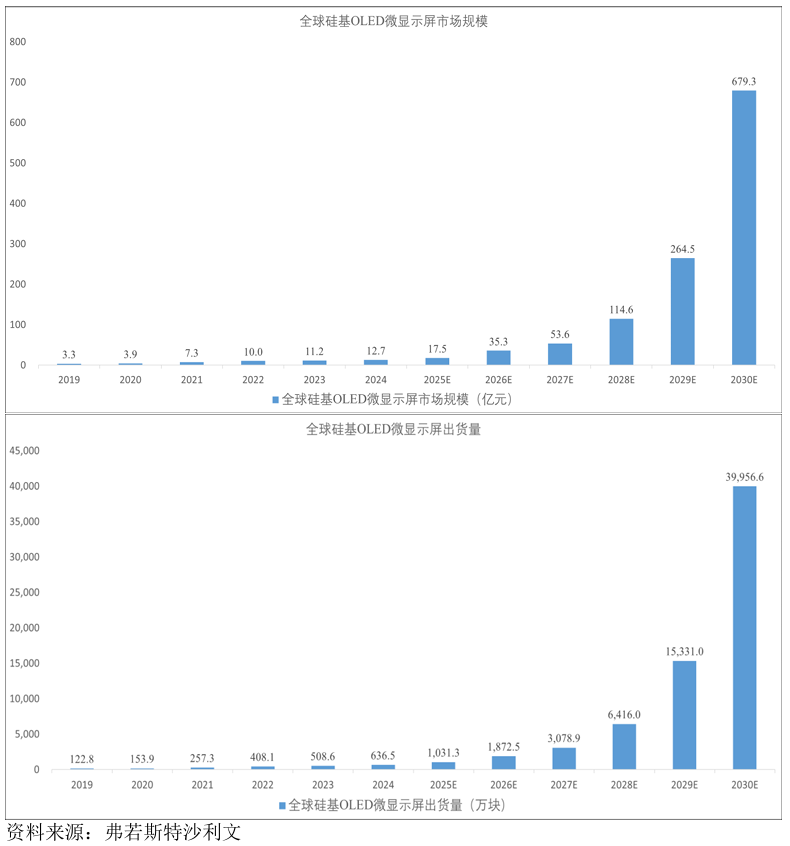

根据弗若斯特沙利文数据显示,全球硅基OLED显示屏销售额从2020年的3.9亿元飙升至2024年的12.7亿元,年均复合增长率达34.3%;预计到2030年,这一数字将暴涨至679.3亿元,年复合增长率高达94.11%。

出货量的增长同样迅猛。2024年全球硅基OLED显示屏出货量为636.5万块,而到2030年预计将达到39956.6万块,2024至2030年的年均复合增长率高达99.36%,近乎翻倍式增长。

这种爆发并非偶然,而是源于XR领域对显示技术的刚性需求——相较于传统Fast LCD屏幕分辨率低、功耗高、体积大的缺陷,硅基OLED的性能优势在虚拟现实场景中尤为突出,被行业公认为最适合虚拟现实的显示技术。

行业周知,硅基OLED最早应用于热成像、夜视仪等传统专业领域,但如今XR领域已成为绝对主力。2024年,XR领域占据硅基OLED下游应用市场50.39%的份额,预计到2030年这一比例将飙升至98.59%,形成绝对垄断地位。

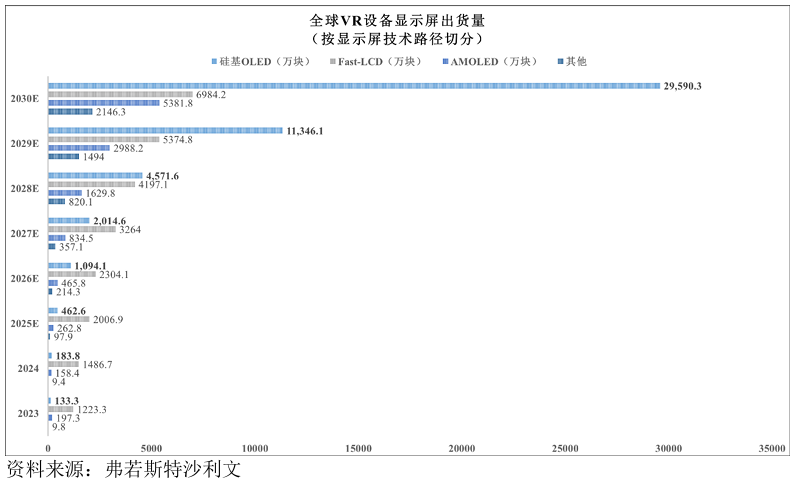

其中VR与AR市场的表现尤为亮眼:2024年应用于VR设备的硅基OLED出货量为183.8万块,预计2030年将达29590.3万块,年复合增长率133.2%;而AR设备中硅基OLED的渗透率已达80.8%,2024年出货量约99.9万台,成为产业主流显示技术。

竞争重构:国际巨头博弈与中国力量崛起

长期以来,高端硅基OLED市场,尤其是对性能要求最高的XR领域,几乎由日本索尼一家独大。2024年,索尼在全球XR设备硅基OLED出货量中占比约50.8%,处于绝对领先地位。

然而,这一垄断格局正在被快速打破。中国企业的集体发力与韩国巨头的入场,让赛场变得空前热闹。一方面是中国企业的快速崛起,以视涯科技为代表的国内厂商已实现百万级出货,2024年以35.2%的市场份额位居全球第二、境内第一;另一方面是三星等国际巨头的跨界入局,进一步搅动市场格局。

2025年10月,三星显示正式进军Micro OLED量产领域,其为Galaxy XR设备供应的4K级屏幕分辨率达3552×3840的Micro-OLED屏,该屏幕由三星显示和索尼联合供应,其中索尼已向其交付5万片,三星显示首批出货量预计为7000片。同时三星还在推进RGB Micro - OLED技术研发,已展示出5000PPI、20000尼特亮度的原型产品。

更具行业影响的是,三星的入局将加速成本下降,行业分析预计未来两年0.49英寸Micro OLED面板单价可能下降约30%,这将进一步推动XR设备的普及,反哺硅基OLED产业增长。

与此同时,中国企业已在全球产业链中占据重要地位。目前业务涉及硅基OLED的国内上市公司已有10多家,包括京东方、维信诺等龙头企业,形成了覆盖“材料-芯片-模组-应用”的完整产业链布局。

在政策层面,《新型显示产业创新发展行动计划》将硅基OLED列为“卡脖子”技术攻关重点,配套百亿元级资金支持,叠加国家集成电路产业投资基金的重点投入,为国内企业发展提供了强劲政策与资本动力。

国内布局:产线密集落地,技术多点突破

2025年,国内硅基OLED企业迎来产线建设与技术突破的“爆发年”,从长三角到成渝地区,12英寸产线密集落地,形成三大产业集群,展现出“融资与量产并行、技术与场景适配”的鲜明特点。

12英寸产线已成为国内企业的布局核心,凭借更高的产能效率与成本优势,成为衡量企业竞争力的关键指标。2025年12月,芯视佳安徽淮南K2项目12英寸Micro OLED产线成功点亮,其0.49寸产品分辨率达1920x1080,全彩亮度超3000nits,通过可靠度测试后将批量供货,而其江西丰城K3工厂二期更规划年产250万套硅基OLED显示屏模组。

同期,宏禧科技位于安徽滁州的12英寸硅基OLED项目主体结构封顶,这个总投资20亿元的项目建成后将年产7.2万片12寸晶圆,达产后年产值预计达30亿元。在资金端,企业融资动作频繁,芯视佳6月完成约6亿元Pre-A轮融资;昀光科技12月完成A轮融资,资金专项用于12英寸新产线建设,其产线达产后预计年产6万片12英寸晶圆,可满足千万级AI眼镜和百万级VR/MR头显需求。

除了长三角地区,成渝与中部地区也成为产业新阵地。熙泰科技3月在四川绵阳签约总投资40亿元的12英寸项目,同时联合广林达完成全流程检测产线交付,实现“签约-开工-配套”的高效推进;睿显科技则将总投资30亿元的产线落户长沙,通过“8+12英寸”双线布局覆盖全系列产品。国兆光电作为脱胎于中国电科55所的领军企业,其总投资2.2亿元的12英寸产线也进入环评阶段,建成后将具备年产200万片超高分辨率器件的能力。

国内企业的竞争力不仅体现在产线规模上,更源于核心技术的持续突破。在关键性能指标上,国内产品已实现国际领先:视涯科技推出的0.49英寸Micro OLED模组像素密度达4500ppi,适配大疆等头部厂商设备;昀光科技在CIOE 2025展会上展出的0.55英寸产品亮度最高可达10000nits,1.32英寸产品刷新率超3600Hz,覆盖从轻量化AI眼镜到高端VR头显的全场景需求。

技术突破的背后是持续的研发投入与产业链协同。奕瑞科技拟投资不超18亿元建设硅基OLED微显示背板生产项目,借助自身CMOS传感器生产经验与视涯科技开展合作,实现技术协同;国兆光电通过13年技术攻关,掌握了从驱动芯片设计到高亮度OLED器件的全链条技术,拥有62件有效知识产权,其0.3英寸彩色产品亮度指标达国际领先水平。

在应用场景拓展上,国内企业已实现“消费级+专业级”的全面覆盖。消费端,适配AR+AI智能眼镜的超50000尼特高亮产品、面向VR市场的4K高分辨率产品陆续推出;专业端,美军列装的AR战术眼镜、约翰·霍普金斯大学的VR手术模拟器等特种场景,均已采用硅基OLED显示模块,展现出该技术广泛的适配性与应用潜力。

3.月之暗面计划今年初上线多模态新模型

据媒体报道,月之暗面计划今年一月或者三月上线多模态新模型,型号或为K2.1/K2.5。

2025年12月31日,月之暗面创始人、CEO杨植麟在内部全员信中表示,公司已完成5亿美元C轮融资,账面有超过100亿元人民币的现金储备。全员信中透露,Kimi全球付费用户数月增速170%,受K2 Thinking大模型带动,Kimi在海外的大模型API收入增长4倍。据了解,本轮融资由IDG领投,阿里、腾讯等月之暗面老股东超额认购,公司投后估值达43亿美元。

值得注意的是,此番宣布节点正值智谱和MiniMax开始港股招股。